こんにちは、東大卒ヘッジファンドオタクの投太郎です。

今回は、レオスキャピタル及びひふみ投信の評判についてまとめていきたいと思います。

私のブログでは普段 国内ヘッジファンドの評判についてまとめているのですが、レオスキャピタルはヘッジファンドではありません。

誰でも1万円から買うことのできる公募投資信託を販売しています。

ただ、ひふみ投信はアクティブ運用をしていますし、運用理念も良いので今回ご紹介することにしました。

ひふみ投信は素晴らしい投資信託ですが、投資信託という商品の性質上マーケット全体の下落には弱いので、私のブログではヘッジファンド投資を基本推奨しています。

つみたてNISAの枠でひふみ投信を買うのは良いと思います。

目次

1 レオスキャピタルワークス ひふみ投信の評判について

1-2 レオスキャピタルワークスの概要

| 会社名 | レオス・キャピタルワークス株式会社 |

| 代表 | 藤野 英人 |

| 設立 | 2003年 |

| 会社住所 | 東京都千代田区丸の内1-11-1 パシフィックセンチュリープレイス(PCP)丸の内27F |

| 電話番号 | – |

| ホームページ | rheos.jp |

| 運用規模(AUM) | 8500億円~ |

| 平均利回り | 5%前後 ※商品と計算時期によりけりです |

| 手数料 | 信託報酬0.502%~1.48% ~ ※商品によりけりです |

| 最低購入金額 | 1万円 |

| ロックアップ | – |

レオスキャピタルは2003年に藤野氏によって設立された資産運用会社です。

ひふみ投信、ひふみワールド、ひふみらいと といった公募投資信託を販売しています。

2021年SBIホールディングスの傘下になったことが記憶に新しいですよね。

レオスキャピタルの沿革についても見ていきましょう。

レオスキャピタルワークスの沿革

| 2003年 | レオス・キャピタルワークス設立 |

| 2008年 | ひふみ投信の運用開始 |

| 2012年 | ひふみプラスの運用開始 |

| 2019年 | ひふみワールドの運用開始 |

| 2020年 | SBIホールディングスの傘下になる |

| 2021年 | ひふみらいと、まるごとひふみの運用開始 |

| 2022年 | ひふみシリーズ 10万口座突破 |

設立当初レオスキャピタルワークスは独立系の資産運用会社として創業されたのですが、2021年にSBIホールディングスの傘下になりました。

独立系らしい独自の運用哲学がレオスの魅力だったため、傘下入りによってその持ち味が薄れてしまうのでは?といった心配の声が当時ありました。

ただ、SBIによる買収後も経営陣や運用チームに変更はなくこれまで通りの投資スタイルを貫くとしているので、その点は安心ですね。

レオス側もSBIの顧客基盤を活用してひふみシリーズの販路を広げることができますし、win-winのM&Aですね。

2 レオスキャピタルが販売している投資信託は10種類!特徴についても簡単に解説

2-1 ひふみシリーズ比較

| 商品名 | 直近年間利回り | 商品特徴 |

|---|---|---|

| ひふみ投信 | -11.7% | 主に国内株式に対して投資。ひふみシリーズの中で最もベーシックな商品。 |

| ひふみワールド | -12.0% | 主に海外株式に対して投資。海外企業の成長の恩恵を受けることができる。 |

| ひふみらと | -11.1% | 国内外の債権や株式に対して投資。債権を含んでいるため比較的安定運用。 |

| ひふみプラス | -11.5% | 組み入れ銘柄や運用方針は、ひふみ投信と同じ。ひふみ投信と異なり、レオス以外の業者から購入可能。全体の運用残高が増えると信託報酬(手数料)も減少する。 |

| ひふみ年金 | -11.5% | 組み入れ銘柄や運用方針は、ひふみ投信と同じ。確定拠出年金制度(iDeCo)を利用する際のみ申し込み可能。信託報酬(手数料)は0.836%とひふみシリーズの中では最も安い。 |

| まるごとひふみ100 | -11.5% | 国内外の株式に対して幅広く投資。 |

| ひふみワールドプラス | -12.0% | 組み入れ銘柄や運用方針は、ひふみワールドと同じ。ひふみワールドと異なり、レオス以外の業者から購入可能。全体の運用残高が増えると信託報酬(手数料)も減少する。 |

| ひふみワールド年金 | -8.9% | 組み入れ銘柄や運用方針は、ひふみワールドと同じ。確定拠出年金制度(iDeCo)を利用する際のみ申し込み可能。 |

| まるごとひふみ15 | -11.1% | 国内外の株式に対して幅広く投資。 |

| まるごとひふみ50 | -11.3% | 国内外の株式に対して幅広く投資。 |

下線部黄色の商品は、レオスキャピタルが直接販売している商品。

それ以外の商品については銀行や証券会社経由で購入可能。

直近年間利回りについては、2022年1月6日時点の基準価格と2023年1月6日時点の基準価格を用いて計算。

ひふみシリーズの買付手数料はレオス直販のものであれば無料、信託報酬は商品にもよりますが0.502%~1.48%ほどです。

結局ひふみシリーズの中で何が一番オススメなのか

ひふみシリーズの中で何か一つ選ぶのであれば、レオスキャピタル直販で買付手数料が無料かつ、藤野英人氏がファンドマネージャーを担当している『ひふみ投信』が最もオススメです。

次に、レオスキャピタルの中でも一番ベーシックな投資信託である『ひふみ投信』の投資戦略や直近のパフォーマンス不調の要因について解説していきたいと思います。

2-2 ひふみ投信の投資戦略とパフォーマンスについて

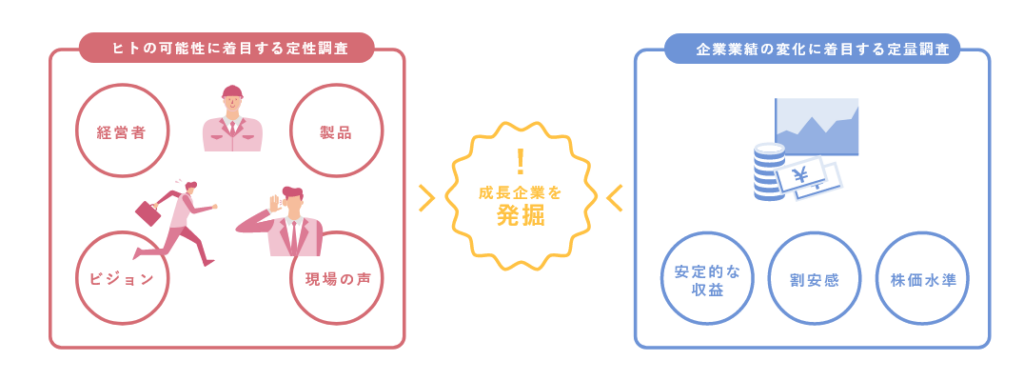

ひふみ投信は『定性』と『定量』の2つの観点から、投資銘柄を選定しています。

藤野氏の著書『スリッパの法則 プロの投資家が明かす「伸びる会社・ダメな会社」の見分け方』を読んで頂ければお分かり頂けるかと思いますが、ひふみ投信は経営者のビジョンや従業員の満足度といった情緒的な定性的要素も考慮して投資銘柄を選定している印象があります。

ひふみ投信の直近5年のパフォーマンス不調の要因は・・・

長期で見るとひふみ投信の基準価格は上昇していますが、2018年以降のパフォーマンスは不調です。

パフォーマンス不調の要因は諸説ありますが、私はひふみ投信のファンドサイズが大きくなりすぎたため大型株メインのポートフォリオにならざるを得なくなってしまったことが不調の要因かと思います。

上記グラフの灰色部分はひふみ投信の純資産総額、つまりファンドサイズと解釈して下さい。

2017-2018年からファンドサイズが急成長していますよね。

藤野氏はもともと中小型株式投資で実績のあった方です。

2017年以前は中小型株式の割合も大きく、そのパフォーマンスも赤線グラフの通り、とても高かったです。

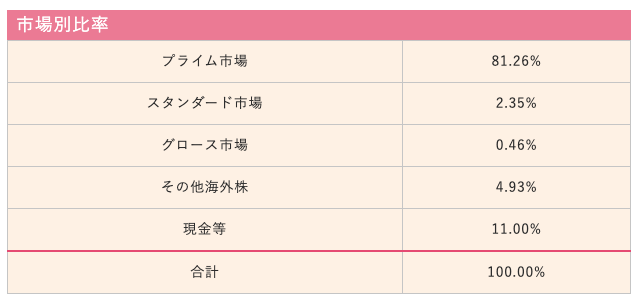

ただ、ファンドサイズが大きくなると中小型株式をポートフォリオに組み込むことは難しい(中小型株式でリターンを得たとしても、時価総額が低いのでファンド全体へのインパクトが小さい)ため、現在のひふみ投信は大型株(プライム市場)の比率が80%以上を占めます。

引用元 : ひふみのあゆみ

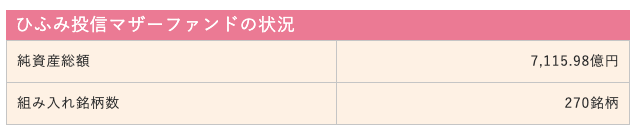

また組み入れ銘柄数も270銘柄と とても多いものとなってしまっており、分散投資をしすぎていてもはやパッシブファンドと化してしまっています。

このことも、直近のパフォーマンス不調の一因かなと思います。

以上の状況を鑑みると、個人的にはひふみ投信ではなく利回り10%前後が期待できる国内ヘッジファンドへの投資をオススメします。(最低購入金額は1000万円とややハードルはありますが。)

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】

2-3 レオスキャピタルのファンドマネージャー経歴について

先述の通り、ひふみ投信のファンドマネージャーは藤野英人氏です。まずは藤野氏の経歴をご紹介します。

藤野英人氏の経歴

| 1990年 | 早稲田大学法学部卒業→現 野村アセットマネジメント新卒入社 |

| 1996年 | JPモルガン・アセット入社 |

| 2000年 | ゴールドマン・サックス・アセット入社 |

| 2003年 | レオスキャピタル創業、代表就任 |

僕はもともと、裁判官や検察官を志望していて、お金について語る人やお金を扱う人のことについては、自分とは縁遠い人たちだと思っていました。でも学生時代に司法試験に合格することができなかったので、2年くらいの社会勉強のつもりで、野村投資顧問(現:野村アセットマネジメント)に入社しました。

運用メンバーインタビュー

藤野氏はもともと裁判官や検察官を志望していたそうなのですが、在学中の司法試験合格が難しかったため社会勉強のつもりで、野村アセットマネジメントに入社されたそうです。

野村アセットマネジメントは国内アセットマネジメントの中でもトップの会社です。待遇も最も良く、藤野氏のように外資アセマネに転職する人も多いです。

藤野氏は著書もいくつか出版していますので、興味のある方は是非読んでみてください。書籍を通して藤野氏の暖かい人柄を理解することができるかと思います。

ちなみに、ひふみワールドのファンドマネージャーは藤野氏ではなく副社長の湯浅氏です。

湯浅光裕氏の経歴

| 1990年頃 | 日本の大学卒業後、ニューヨーク工科大学院卒業 |

| 1990年 | ロスチャイルド・アセット・マネジメント新卒入社 |

| 2000年 | ガードモア・アセットマネジメント入社 |

| 2003年 | レオスキャピタル創業、取締役就任 |

ロスチャイルドは世界的な運用会社です。そこに新卒入社されるとは凄まじく優秀なのだと思います。

2-4 レオスキャピタル ひふみ投信のネット上の口コミ

2-5 レオスキャピタル ひふみ投信のメリットデメリット

メリット

- しっかりとした投資哲学があり、アクティブ投資信託の中では人気も知名度No.1だと思います

デメリット

- ファンドサイズの増大が要因なのか、直近のパフォーマンスはあまり良くない。直近のパフォーマンスだけを見るとインデックスファンドの方が良い

3 今回のまとめ

今回はレオスキャピタル及び ひふみ投信の評判についてまとめてみました。

ひふみ投信は理念のしっかりとした素晴らしいアクティブファンドだと思いますが、直近のパフォーマンス状況はあまり良くないため、少なくても1000万円単位のまとまった金額を一気にひふみ投信に預けることは、今は控えた方が良いかと思います。

投資を考えていた人は、残念かもしれませんが、安心してください!

実は国内には数多くのヘッジファンドが存在し、他にも魅力的で投資のハードルも高くないヘッジファンドが存在します。

そんな国内のヘッジファンドを網羅的に徹底調査し、各ヘッジファンドの特徴や評判をまとめた記事もこっそり用意しておきました!

ネット上でここまで詳しく書いているサイトはほとんどないはずです。

ぜひチェックしてみてください。

「よくぞここまで調べた!」と唸ること、間違いなし!のはず(笑)

気になる方は下のリンクからどうぞ。

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】