こんにちは、東大卒ヘッジファンドオタクの投太郎です。

今回は、暁翔キャピタルというヘッジファンドの評判についてまとめていきたいと思います。

大量保有報告書から、投資銘柄や投資手法についても分析していきます。

目次

1 暁翔キャピタルの評判について

1-1 暁翔キャピタルの概要

| 会社名 | 暁翔キャピタル株式会社 |

| 代表 | 山口 功一郎 |

| 設立 | 2009年 |

| 会社住所 | 東京都千代田区大手町1-1-1 大手町パークビルディング8階 |

| 電話番号 | – |

| ホームページ | akitocapital.com |

| 運用規模 | 200億円~ ※不確かな情報です(2014年においては1200億円、2022年において200億円という情報がありどちらが正しいか不明) |

| 平均利回り | 20%~ ※2011年時点の不確かな情報です |

| 手数料 | – |

| ロックアップ | – |

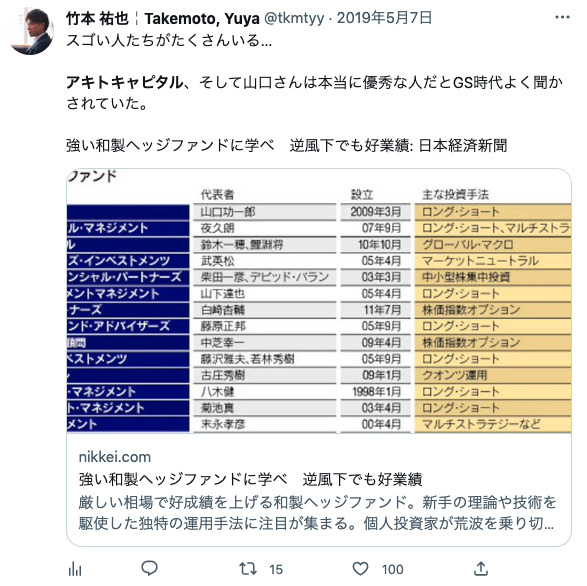

暁翔キャピタルについて一言で表すと『2年で運用資産を10倍にした超優良ヘッジファンド』です。

暁翔キャピタルは2009年に14億円で運用スタートしますが、2年後の2011年には運用資産がなんと10倍の140億円となっていました。

UBS証券などを経て、シンガポールに本拠を置くヘッジファンド「アキト・ファンド」への投資助言業務を行なう暁翔(あきと)キャピタルのトップ、山口功一郎さん。アキト・ファンドは2009年7月の運用開始以来、年率20%近いハイ・パフォーマンスを叩き出し、運用資産は2年足らずで14億円から141億円まで急増した(現在は資産急増のため募集をいったん停止中)。

ニュースアーカイブス

ファンドサイズが大きくなった現在もなお同じ戦略を取っているかは不明ですが、当時は割安な日本の小型株に投資をしていました。

BMキャピタルも同じ投資戦略ですね。

暁翔キャピタルは年金基金からの受託もあるようです。

日本のヘッジファンドとして業界紙にたまに取り上げられるアキトキャピタルのアセットは、

外資系ファンドマネージャーの独り言

現在1200億ほどと聞いている。立ち上げ当時の手法は、ロングショートを中心にしながらも、イベントトリブンやグローバルマクロ、またはオプションなどだった。

運用成績は定かではないが、相場環境も手伝い彼らのファンドは2012年には10倍近くアセットが増え200億近くになった。その後、カナダの年金基金からの受託があり1000億を超え本格的なファンドに成長した。現在の手法はどうかといえば、選ぶ銘柄は変わりロングがメインとなった。

また、代表兼ファンドマネジャーの山口功一郎氏は馬主であることでも有名です。

1-2 暁翔キャピタルの代表 : 山口氏の経歴

暁翔キャピタルの代表山口氏は、UBS証券という外資系金融企業出身の方です。(どうでも良いですが、SHOWROOMの前田社長もUBS出身ですね。彼は営業担当ですが。)

以下に山口功一郎氏の経歴をまとめました。

| 2003年 | 東京大学経済学部卒業→UBS証券に新卒入社 |

| 2006年 | ホライゾン・アセット・インターナショナル株式会社 入社 |

| 2009年 | 暁翔キャピタルを設立。その手腕で2年で運用資産を10倍にする |

なお、山口氏はTwitterも開設しています。(競馬とバスケの話しかしていないので、投資の参考には一切ならないと思います。)

1-3 暁翔キャピタルの投資手法

暁翔キャピタルの投資手法はボトムアップリサーチを中心とした小型株式ロングショート戦略です。

こうした、小型株式ロングショート戦略は日本のヘッジファンド戦略の特徴の一つであると言われています。

そんな山口さんが投資助言するアキト・ファンドのスタイルは、「ロング・ショート戦略」と呼ばれるもの。買いと売りを両建てすることで、どんな相場であっても絶対リターンを狙う。

では、読者が一番知りたい具体的な運用手法はいったいどのようなものなのか? アキト・ファンドが売買している株はざっと200銘柄。「ロング・ショート戦略にはいろいろな手法がありますが、たとえばソニーを買って東京ガスを売るより、同セクター内のソニーとパナソニックなど、同じような値動きをする株の微妙な格差を狙うほうが、リスクを抑えられます。銘柄の入れ替えは3日とか1週間とか非常に短期間のこともあれば、運用開始以来、ずっと長期保有している株もある。カラ売りできない新興市場の株も投資対象です。そういった場合はTOPIX(東証株価指数)の先物を売るなどして、買いと売りの絶対総額を同じにするのが基本です」

ニュースアーカイブス

1-4 大量保有報告書から暁翔キャピタルの組み入れ銘柄やポートフォリオを分析

『暁翔キャピタル 大量保有報告書』とGoogle検索をかけまくったのですが、それらしい情報を得ることはできませんでした。株の売買は別法人を立てて行なっているのだと思われます。

1-5 暁翔キャピタルのネット上の口コミ

1-6 暁翔キャピタルのメリットとデメリット

メリット

- 運用手腕が素晴らしい山口氏に資産運用をお任せすることができる

デメリット

- 年金基金のような法人か超富裕層からの資金しか受け付けていないように思えるので、おそらく個人は購入が難しい。(もしもできた方いたら教えて下さい。)

2 今回のまとめ

今回は暁翔キャピタルの評判についてまとめてみました。

暁翔キャピタルは国内でも有数のヘッジファンドですが、個人が購入しようと思っても数億円程度の最低購入金額が必要である可能性が高いです。

このようにかなり高いハードルとなっており、投資するには難しいかもしれませんが、安心してください!

実は国内には数多くのヘッジファンドが存在し、他にも魅力的で投資のハードルも高くないヘッジファンドも存在します。

そんな国内のヘッジファンドを網羅的に徹底調査し、各ヘッジファンドの特徴や評判をまとめた記事もこっそり用意しておきました!

ネット上でここまで詳しく書いているサイトはほとんどないはずです。

ぜひチェックしてみてください。

「よくぞここまで調べた!」と唸ること、間違いなし!のはず(笑)

気になる方は下のリンクからどうぞ。

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】