- ファンドラップって聞いたことはあるけど、実際どんなもの?

- 手数料が高いって聞くけど、本当にそうなの?

- 資産運用を始めたいけど、ファンドラップが良い選択肢なのかな?

ファンドラップは資産運用の選択肢として注目されていますが、実際にどのようなメリットとリスクがあるのでしょうか。

ファンドラップについて、ネットや口コミでは「手数料が高い」「利益が出にくい」といったネガティブな意見が多く見られます。

本当にファンドラップはそんなにひどい投資方法なのでしょうか?

この記事では、ファンドラップの真実に迫り、そのメリットとデメリットを公平に評価します。

ファンドラップについての正しい情報を知ることで、より賢い投資判断ができるようになるのではないでしょうか。

投資の初心者から上級者まで、この記事があなたの資産運用の参考になれば幸いです。

目次

1 ファンドラップについて

1-1 ファンドラップとは?

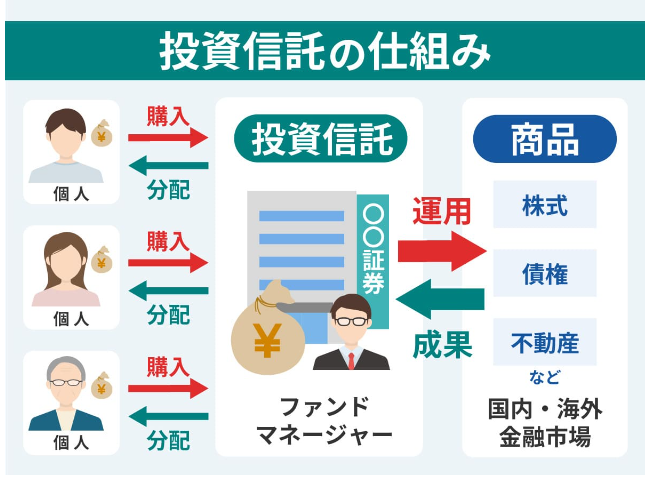

ファンドラップとは、投資の専門家に資産運用を一任するサービスです。

一般的な投資では、個別の金融商品を自分で選んで購入しますが、ファンドラップは、証券会社に対して資産の運用を全面的に任せることができるということです。

具体的には、投資家が自分の投資に関する希望やリスクの許容度を伝え、その情報を基に専門家が数ある投資信託の中から、要望に見合った商品を選んで資産を運用してくれます。

要するに、投資信託は投資先の企業を選び、ファンドラップは投資先の投資信託を選ぶという関係性です。

選択する商品によって異なりますが、ファンドラップの投資対象は投資信託に限らず、債券や株式など様々な選択肢があります。

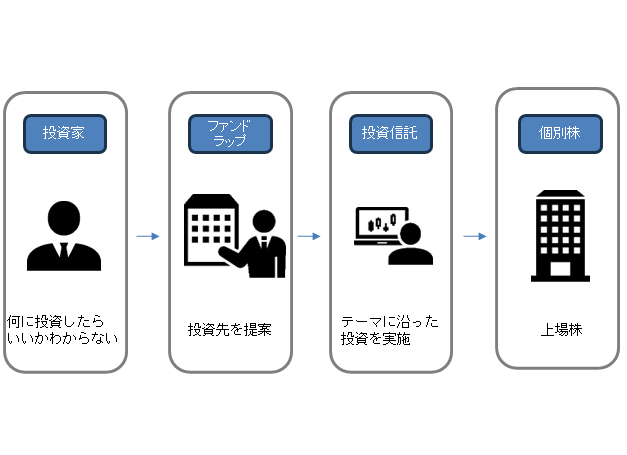

以下に簡単なイメージ図を示します。

このように、中間業者を多く挟んでいるため、ファンドラップを利用する際には、投資家は二重のコストを負担することに注意が必要です。

一つはファンドラップの運用手数料、もう一つはファンドラップ内の個々の投資信託への手数料です。

ちなみに、最近注目されている「ロボアドバイザー」も、ファンドラップに似た構造を持っています。

ロボアドバイザーでは、人間の投資専門家の代わりにAIが投資の管理を担っています。

1-2 ファンドラップ誕生までの歴史

さて、なぜ現代の投資世界には、こんなにも多くの中間業者が存在するのでしょうか。

その答えを理解するためには、投資の歴史を振り返ることが重要です。

現代の投資世界では、様々な投資手段が存在します。

元々は個別株を投資家が直接選んで売買するシンプルな方法から始まりましたが、時代の変化とともに、投資信託やファンドラップのような新しい投資手法が登場しています。

個別株の時代

投資の原点は、投資家が直接、個別の株式を選択し、購入することでした。

この方法は、投資家が企業の業績や市場の動向を自ら分析し、自分の判断で投資を行うというものです。

このスタイルの魅力は、直接的な市場参加と、自分の選択による投資成果にありますが、同時に高いリスクと、市場分析に対する深い知識が必要とされました。

上場企業は時代が進むにつれ増えていき、2024年現在では、3931件に上ります。

以下に1975年からの上場企業の推移を示します。

(引用:グラフで見る世界の統計 GraphToChart「日本の国内上場企業の合計数(推移と比較グラフ)」)

2013年末に日本の上場企業数が大幅に増加した主な理由は、東京証券取引所のJASDAQ市場とTOKYO PRO MARKETが統計の対象に含まれたことにあります。

これほどの数の中から、投資先をまともに選ぶことは、一般の投資家にとって非常に困難になってきました。

そこで登場したのが投資信託です。

投資信託の登場

投資信託の大きなメリットは、分散投資によるリスクの低減と、専門家による運用管理です。

これにより、投資知識が豊富でない個人投資家でも、比較的低リスクで市場に参加できるようになりました。

特に2008年のリーマンショック以降、リスク管理の重要性が高まり分散投資のニーズが強まりました。

さらに、ネット証券の普及により手軽に投資信託に投資することができるようになりました。

制度面でも、個人型確定拠出年金(iDeCo)やつみたてNISAなどの税制優遇制度が投資信託の利用を促進しています。

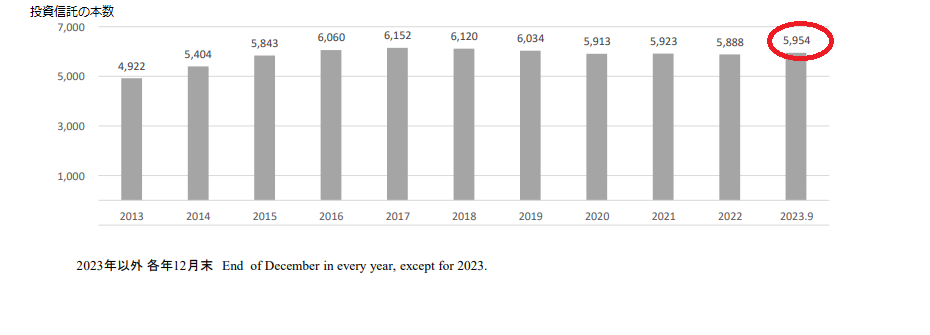

これらの要因により、投資信託の種類は増加し続け、現在では上場企業の数を上回り、約6000件という異様な状態になりました。

下記に投資信託の本数の推移を示します。

(引用:投資信託協会「投資信託の主要統計(2023年9月)」8ページ)

投資をファンドマネージャーに任せられるはずが、結局上場企業よりも多い投資信託の中から、あなたが自ら投資商品を選ばないといけないという矛盾を孕んでいるのが現状です。

つまり、プロに委託しているように見えて、実のところほとんど自分で投資を行っているのと同じということです。

要するに、個別株と同様、これだけある投資信託の中から、まともに投資先を選ぶことが困難になってしまったのです。

そこで登場したのが、ファンドラップやロボアドバイザーという投資商品です。

ファンドラップの誕生とその裏事情

ファンドラップは、投資の専門家が顧客のリスク許容度や投資目的に合わせて最適なポートフォリオを構築・管理するサービスです。

顧客は専門家に全てを任せることができ、個別にファンドを選定し管理する手間を省くことができます。

選択肢が複雑化してくると、誰しも自分で選ぶのがめんどくさくなってくるんですね(笑)

日本投資顧問業協会が公表している資産状況のデータによれば、2023年6月末時点での投資一任契約の残高は15兆9232億円、契約件数は154万2738件となっており、破竹の勢い伸びています。

(引用:日本経済新聞「ラップ残高が15兆円突破、契約件数も過去最高」)

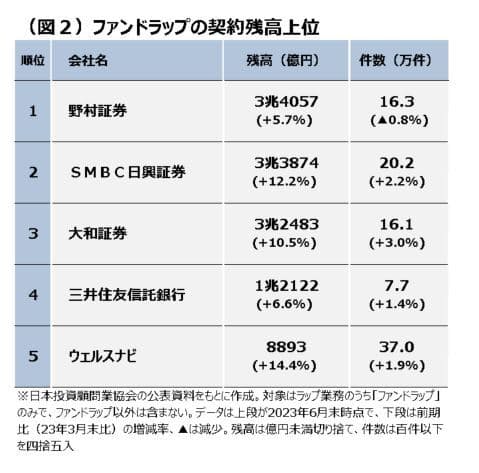

2023年6月末時点の契約残高の上位企業ランキングを見ると、野村証券がトップで、契約残高は3兆4057億円に達し、契約件数は16.3万件に減少したものの、残高は前期に比べ5.7%増加しました。

次いで、SMBC日興証券と大和証券が、それぞれ3兆円以上の高い残高を保持しています。

これら2社は前期に比べ、2桁の伸び率を記録し、野村証券への追い上げを見せています。

(引用:日本経済新聞「ラップ残高が15兆円突破、契約件数も過去最高」)

ちなみに、このようにファンドラップが市場に大きく広まった背景には、金融業界独自の事情が存在するという見解もあるようです。

以下は日本経済新聞からの抜粋です。

もともとファンドラップが普及した背景には、業界特有の「事情」があります。

これまで証券会社は、顧客に短期間で新しいファンドに乗り換えさせる「回転売買」などで手数料収入を得てきました。

しかし顧客の利益を削るこの販売手法が金融庁から問題視され、「資産管理型営業」への方向転換を迫られたのです。

そこから証券会社が販売に注力したのがラップ口座です。

証券会社の利益を維持する目的があるからこそ、高めの料金設定になっているのでしょうね。

日経新聞

そのため、証券会社や銀行は積極的にファンドラップを売り出しており、窓口に行くと必ずと言っていいほど営業を受けるのです。

確かに、上述の通り、ファンドラップサービスには、追加のコストも伴いますので、安易に手を出していいものなのかは考えものです。

自分の資産を預けるわけですから、金融機関の提案がどれほど魅力的に聞こえても、サービス内容を人に説明できる程度に理解し、自分の投資目的とリスク許容度に合っているかをしっかり見極めることが大切です。

おまけ −情報の非対称性について−

ファンドラップの発展に関する歴史的分析に基づくと、このサービスは市場における情報の非対称性を利用したビジネスモデル、要するに、情報弱者をターゲットとしたビジネスモデルとして機能していると考えられます。

情報の非対称性は、一方の当事者が他方よりも多くの情報を持っている状況を指し、この現象はテクノロジーが進化した現在では、あらゆる分野で顕著に表れています。

インターネットの普及により、多くの情報が容易に手に入るようになり、多くの人々が投資情報にアクセスできるようになりました。

この変化は、インデックスファンドなど手数料の低い投資商品への関心を高め、従来型の証券会社の利益構造に変化をもたらしました。

インデックスファンドについては後述します。

一方で、インターネットの利用に不慣れな高齢者層を含む一部の市場では、ファンドラップのようなサービスが新たな収益源として検討されたということです。

例えば、携帯電話料金でも同じようなことが起きています。

docomoのahamoなどの格安プランは、仕組みをある程度理解している人々に利用されていますが、その理解が不十分な人々は、従来の高価な料金プランを継続することになります。

この状況は、特にリテラシーの低い層、主に高齢者にとっては、高いコストを支払うことを意味します。

以下は2024年時点の日本の人口ピラミッドです。

インターネットを駆使して投資情報を手に入れる層は、インデックスファンドなどの投資を選ぶ傾向にあります。

対照的に、情報収集に不慣れな高齢者はファンドラップのようなサービスに頼らざるを得ない状況になっています。

日本が直面する超高齢化社会では、60歳以上の人口が30%を超えており、この層に特化したファンドラップサービスは、将来的にも安定した収益を期待できるのでしょう。

市場には今後、ファンドラップやロボアドバイザーのようなサービスが増えていくと見込まれ、これにより、個別株や投資信託と同様、ファンドラップの選択肢の幅の広さが問題として浮上するかもしれません。

この状況は、投資家のために最適なファンドラップを選択する新しいサービスの出現を促し、その時ターゲットとなるのも、また情報弱者である高齢者ということになるのではないでしょうか。

情報格差によって不利な立場に置かれる人々が増えていることは看過できない深刻な社会問題だと思うのは私だけでしょうか?

技術発展の波に乗り遅れぬよう、丁寧なサポートが必要不可欠ですあり、それが当たり前の社会であることを願うばかりです。

1-3 ファンドラップのメリットデメリット

ここまで読んでいただければ、ある程度お分かりかと思いますが、ファンドラップは、投資初心者で忙しくて投資に時間を割けない人に向いているのかもしれません。

しかし、私個人的には、そういう人は、黙ってヘッジファンドや全世界株式のインデックスファンドを購入すればいいだけだと考えているので、手数料が二重に取られるファンドラップは、存在意義が全くの不明です。

不明ですが、一応世間で言われているメリットとデメリットを集めてきましたので、参考までにご覧ください。

メリット

- 専門家に分散投資を任せられる

- 個々の投資目標やリスク許容度に合わせたカスタマイズが可能

- オンラインプラットフォーム等で簡単にポートフォリオの状況を確認できる

- 投資に関する知識や経験がなくても始められる

デメリット

- 運用成績の保証はない

- ファンドラップ自体の手数料が高い上に、投資信託への手数料が二重に取られる

- 解約手数料がかかることがある

- 投資判断を専門家に任せるため、コントロールが限定される

2 ファンドラップがおすすめできない理由

次に、世の中の声やデータから客観的に見ていきましょう。

2-1 金融庁等の調査データから見るファンドラップの実績

各ファンドラップの運用成績について、金融庁がデータを公表しています。

ロボアドバイザーを抜いた、ファンドラップの手数料控除後の平均利回りを以下に抽出してみました。

| ラップ口座・商品名 | 手数料控除後の過去5年間の平均利回り |

|---|---|

| 東海東京ファンドラップ | 2.8% |

| ダイワファンドラップ | 1.8% |

| 三井住友信託ファンドラップ (SMA) | 1.6% |

| 野村SMA | 1.2% |

| 水戸ファンドラップ | 1.2% |

| いちよしファンドラップドリーム・コレクション | 1.5% |

| SMBCファンドラップ | 1.0% |

| アイザワファンドラップ | 1.1% |

| 日興ファンドラップ | 1.1% |

| ダイワファンドラッププレミアム | 1.0% |

| 野村ファンドラップ | 0.9% |

| Mizuho Fund Wrap | 0.9% |

| みずほファンドラップ | 0.7% |

| ウェルス・スクエアファンドラップ | 0.5% |

| りそなファンドラップ | -0.9% |

| ダイワSMA | -3.7% |

| MUFGファンドラップ | -2.3% |

年率2.8%の東海東京ファンドラップの利回りがトップとなっています。

この利率は果たして高いのでしょうか。

銀行金利と比較すると、非常に高く感じられます。

ダイヤモンド・オンラインでは、2024年1月現在の定期預金、最も利率が高いのは、「auじぶん銀行」で0.35%となっています。

しかし、上記の通り、りそなファンドラップをはじめ、赤線を引いた3社は、利回りがマイナスであり、元本割れをしているということです。

銀行に元本割れのリスクはないため、そういうリスクを考慮するといかがなものでしょうか。

もしかしたら銀行に預けたままの方が賢い選択かもしれませんね。

また、上記は平均利回りを見てきましたが、平均ではなく、実際にはどれほどの顧客が元本割れという辛酸をなめているのかも見てみましょう。

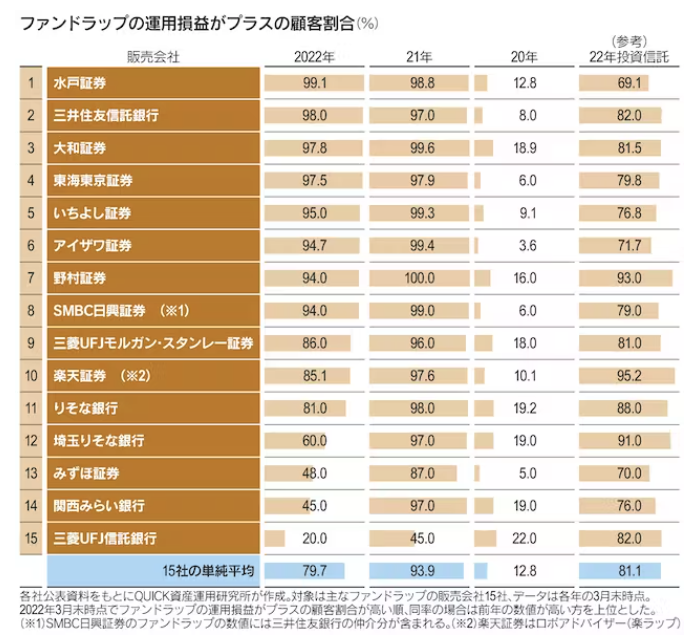

下記はファンドラップの運用益がプラスの顧客割合を示した表になります。

(引用:日本経済新聞「ファンドラップの残高拡大 「成績プラス」割合に差」)

全ての顧客が元本割れをしていないのは2021年の野村證券のみでした。

2020年はコロナショックがあったせいか、ほとんどの顧客が損失を被っています。

株式市場が通常に戻り、どちらかというと強気相場だった2022年に至っても、みずほ証券や関西みらい銀行が提供するファンドラップでは、顧客の半数以上が、三菱UFJ信託銀行のファンドラップに限っては、顧客の80%が損失を被っているようです。

このような状況を見て、それでもファンドラップへの投資をしたいと思われるでしょうか。

それでは次に、他の商品と比較して検討していきたいと思います。

2-2 その他投資商品との比較① −インデックスファンド−

インデックスファンドは、特定の株式市場指数(インデックス)のパフォーマンスを模倣(トラッキング)するように設計された投資信託です。

例えば、「全世界株式のインデックスファンド」とは、世界中の株式市場の動きを反映するファンドです。

他にも、「日経平均株価」や「S&P 500」などの有名な株価指数がありますが、これらの指数に含まれる株式と同じ割合で株式を保有することにより、その指数のパフォーマンスを再現しようとするものです。

全世界株式のインデックスファンドは、地理的な多様化、長期的な成長機会、低コスト、シンプルな投資アプローチ、市場リスクの分散という点で、多くの投資家にとって魅力的な選択肢です。

ファンドの能力を正しく評価するには、短期間の成績ではなく、長期間にわたるパフォーマンスを検証することが重要です。

そのため、私は5年間の運用実績を参考にしています。

例えば、「三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)」を見てみましょう。

以下に直近5年間のチャートと利回りを示します。

(引用:SBI証券)

コロナショックのような金融危機の際には大きく下げていますが、全体的には右肩上がりのチャートを描いており、直近5年で利回りは17.7%であり、平均利回りは3.34%です。

ファンドラップとは違い、この期間に損失を被った投資家はゼロで、100%の投資家が利益がでているということです。

さらに、信託報酬は0.05775%以内となっており、ほぼ無視できるような手数料しかかかりません。

しかも、設定来からの利回りは108.99%で、資産が約2.1倍になっていることがわかります。

設定来とは、ファンドの運用がスタートした(設定された)時点から評価時点までの全期間を指します。

このような結果を踏まえると、元本割れのリスクが高いファンドラップよりも、明確な利益を生み出す可能性のあるインデックスファンドに投資することが、より確かな資産形成を目指せる気がしてきます。

ここで、両者を様々な面で比較する表を作成しましたので、判断材料としてご活用いただければと思います。

| 比較項目 | ファンドラップ | 全世界株のインデックスファンド |

|---|---|---|

| 直近5年間 平均利回り | 2.8%(東海東京ファンドラップ) | 3.34% |

| コスト | 1.5%前後 | 0.05775%以内 |

| 分散投資 の効果 | 商品により、選ぶ商品によっては高い | 全世界株への分散なので必然的に高い |

| 投資家への サポート | 投資先の選定まで一任できる | 特になし |

| 最低投資額 | 300万円以上の商品が多い | 100円から購入可能 |

| 元本割れして いる投資家 | ファンドによるがほぼ100%存在する | 長期で保有している場合はいない |

このように、全世界株式のインデックスファンドは、そのシンプルさとリスクの分散、低コストといったあらゆる側面で優れた投資信託であり、投資家にとって非常に魅力的な選択肢ではないでしょうか。

ファンドラップと比べると、インデックスファンドは明確に優位性を持つと考えられます。

2-3 その他投資商品との比較② −ヘッジファンド−

ヘッジファンドとは、資産運用の専門家であるファンドマネージャーにお金を預けて、彼らに資産を運用してもらう仕組みです。

(引用:Media Argo「ヘッジファンドとは?魅力と注意点を専門家が簡単にわかりやすく解説」)

ヘッジファンドは、多くの投資家から資金を集め、その資金をプロのファンドマネージャーが株や債券などへ投資し、得られた利益を投資家に分配するという点で、ファンドラップに似通った性質をもっています。

しかし、これらの商品には本質的な違いが存在しています。

ヘッジファンドは、株式投資、世界債券、金、世界リート、etc、その時最善と思われるあらゆる投資先が候補となり、自由に投資先を選び、レバレッジ(借入金)の使用やショートセリングなど、ファンドラップや投資信託にはない戦略を取り入れることが特徴です。

この柔軟性により、市場の動きに関わらず安定した収益を目指すことができます。

例えば、リーマンショックやコロナショックのような市場の混乱期でも、優れたヘッジファンドは利益を上げることが報告されています。

ヘッジファンドの成績は幅広いため、一概に全てが優れているわけではないものの、中には年間で赤字を出したことがなく、平均利回り10%以上のパフォーマンスを出し続けている卓越したファンドも複数存在します。

私が独自に収集した国内外の著名ヘッジファンドの平均パフォーマンスを見てみましょう。

以下に直近5年間のチャートと利回りを示します。

| 1か月 | 6か月 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| 0.81% | 8.21% | 11.32% | 37.2% | 100.06% |

上記のように、コロナショック(2020年)のタイミングでも、ヘッジファンドは比較的安定したパフォーマンスを発揮しています。

直近5年で利回りは100.06%であり、平均利回りは驚異の14.88%です。

株式市場の下落局面においても安定したパフォーマンスを提供してくれる投資商品は大変貴重です。

このような実績を上げることができる背景には、さまざまな投資戦略を採用できる柔軟性はもちろん、それを実施できるファンドマネージャーの卓越した頭脳があります。

彼らは、世界トップクラスの大学出身であり、ゴールドマンサックスやバークレイズのような名門銀行で実績を積んだ、高い教養と優れた実績を兼ね備えており、数学や経済学において非凡な能力を持ち、金融業界の中でも特に秀でた人物です。

そんなエリートたちが日々、幅広い情報を集め、最適な投資先を見極めるために努力を重ねているのです。

一方、ファンドラップのファンドマネージャーはより一般的なキャリアパスを歩むことが多く、彼らは早慶や国立大学を卒業し、就職戦争を乗り越えて、三菱UFJアセットマネジメントや野村アセットマネジメントのような有名企業で働いている平凡なサラリーマンです。

また、運用戦略と成果に対する自信の表れからか、多くのヘッジファンドマネージャーは、自分たちの運用するファンドに自身の資産を投資することで、投資家と同じリスクを共有しています。

このような行為は、投資家への強い責任感と熱意を示すものであり、ファンドラップや投資信託が提供する表面的な魅力とは一線を画しています。

他にも綴りたい内容は多々ありますが、長くなってしまうので、詳しいヘッジファンドの解説を読んでみたい方は、以下の記事をご覧ください。

以下に、ファンドラップとヘッジファンドをいくつかの項目で比較してみましたので、参考にしてみてください。

| 比較項目 | ファンドラップ | ヘッジファンド |

|---|---|---|

| 直近5年間 平均利回り | 2.8%(東海東京ファンドラップ) | 14.88% |

| コスト | 運用益からすると非常に高い | 比較的高い(運用成績に応じたパフォーマンスフィーと管理手数料) |

| ファンド マネージャー のレベル | 一般的なキャリアパス | 金融業界のエリート |

| 分散投資 の効果 | 商品によって異なる | 金融危機でも成果を上げる可能性 |

| 対象投資家 | 一般投資家向け | 資産額が一定基準以上の認定投資家や機関投資家向け |

| 投資の流動性 | 比較的高い(10日前後で解約可能) | 低い(解約制限、ロックアップ期間がある場合が多い) |

| 最低投資額 | 300万円以上の商品が多い | 1000万円~1億円 |

| 運用の透明性 | 高い(定期的なレポートや開示資料が公開) | 低い(プライベートな運用のため、情報開示が限定的) |

ヘッジファンドは高い収益機会と緻密なリスク管理手法を提供することで、投資家にとって魅力的な選択肢となり得ます。

ファンドラップのオプションと比較してみると、ヘッジファンドはその独自の戦略とリスク対応能力により、優れた選択肢と見なされるでしょう。

おまけ −インデックスとヘッジファンドの比較−

世界株のインデックスファンドとヘッジファンドの実績も比較してみましょうか。

以下の表は、1990年から2009年の20年間で、MSCI World Indexという世界株のイデックスファンドと、複数のヘッジファンドとのリターンや損失を比較した表です。

(引用:統計数理研究所「ヘッジファンド運用戦略の事後評価とリスク計測モデルの検討」)

データによると、MSCI World Index(世界株のインデックスファンド)の年間リターンは3.68%であったのに対し、一部のヘッジファンドは年間14%以上のリターンを達成しています。

また、最大損失率(ドローダウン率)も、世界株が約55%であったのに対して、ヘッジファンドは3%程度に抑えられていたということです。

このように、実際の長期のリターンとリスクのデータを見ても、ヘッジファンドは世界株に比べ、リターンが高く、リスクも抑えられていることが分かります。

これは、ヘッジファンドが多岐にわたる運用戦略を駆使してリスクを分散するからです。

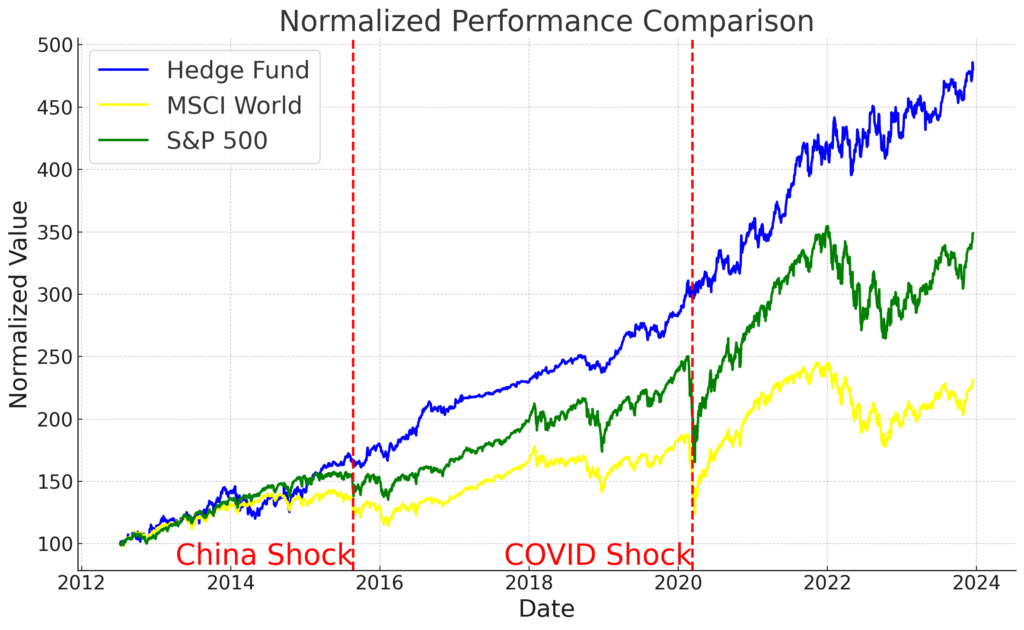

さらに、2012年7月から2023年12月までのS&P 500、MSCI世界株式指数、ヘッジファンドのパフォーマンス比較では、特に市場の不安定な時期においても、ヘッジファンドは安定した結果を示しています。

以下にパフォーマンスを比較した表を示します。

チャイナショック(2015年)、コロナショック(2020年)のタイミングには赤い縦線を引いています。

上記のように、チャイナショック(2015年)、コロナショック(2020年)のタイミングでも、ヘッジファンドは比較的安定したパフォーマンスを発揮しています。

全世界株式やS&P500のインデックスファンドよりも優良だと思えるヘッジファンドと、ファンドラップは比較するまでもないものといえるでしょう。

2-4 世の中の声

Yahoo知恵袋で、ファンドラップに対して含み損を抱えて頭を悩ませている方の質問が多くありました。

以下にその一つを紹介させていただきます。

(引用:Yahoo知恵袋)

X(旧twitter)でも、多くの口コミが挙げられていましたので、いくつか紹介させていただきます。

家族がファンドラップをやっていた…こんな状況なのに利益が出てないって嘘でしょ?それ運用報酬だけ取られて大損だよと言ってやりたかった…

— Alixa_org (@alixa37) April 25, 2021

メガバンクにきたけど、外貨預金、ドル建て社債、ファンドラップと嵌め込み商品の広告が満載。

— HYDE (@hide_ipo) August 14, 2019

これは、退職金預けにきたシニアが

ホイホイ罠に引っ掛かるようにトラップかけてるんでしょうね。

自身も外貨預金の罠に掛かって大損した経験があるので痛感しています。

ちなみに、ファンドラップに投資してよかったという声も探してみましたが、業者や宣伝以外の生の声は見つけられませんでした。

3 投太郎のポートフォリオ

もうお分かりかと思いますが、私はファンドラップを全くお勧めしていません。

私のスタンスは、インデックスファンドをNISA枠内前後で購入し、1,000万円以上の余剰資金はヘッジファンドへ投入し、残りは現金で保有するというのが私の基本的なスタンスです。

ここで、実際に私がどういうポートフォリオを組んでいるのか公開させていただきます。

私は、ヘッジファンドBMキャピタルへの投資を中心として、インデックスファンドや私が好きな会社の株などに資産を分けています。

過去7年に渡り、平均年10.2%の利益を上げ続けています。

私の2023年現在の不動産を除く流動資産は約1億3000万円です。

約7000万円をBMキャピタル、約4000万円は全世界株式市場全体のインデックスファンド、1000万円は趣味で私が好きな企業の株、残り1000万円は現金で保有しています!

以下に円グラフで示します。

参考になれば幸いです。

4 おわりに

これまで説明したように、ファンドラップは、いい商品とは言い難いという結論です。

実際、一般的に流通している多くの投資手段、例えばインデックスファンドを除く投資信託、株式投資、不動産投資などでは、成功する人よりも失敗する人が多いという現実があります。

日本の個人投資家の約7割は投資で負けていることが明らかになっています。

2020年9月18日に金融庁が公表した「安定的な資産形成に向けた金融事業者の取組み状況」によると、同年3月末時点で、投資信託を利用している顧客のうち、運用損益がプラスとなっているのは約3割に過ぎないとされています。

この原因の1つとして、銀行や証券会社が自社の利益優先で商品を売りつけていることが背景にあります。

銀行員や証券アナリストは、自社の金融商品を売ることでインセンティブを得ています。

ですから、必ずしも投資家の利益を最優先に提案しているとは限りません。

たとえば、手数料の高い投資信託をすすめたり、自社で引受をしている社債を売りつけたりすることがあります。

これらは顧客にとって不利な商品の場合も少なくありません。

おすすめの商品が本当に自分に合っているのか、手数料が高すぎないかなどを、第三者の目で慎重に確認する必要があるでしょう。

投資を行う際には、批判的な意見も重要な考慮事項です。

ファンドラップを含め、投資をする際には、その商品のコスト構造や運用戦略をしっかり理解し、他の投資方法と比較検討することが重要です。

また、信頼できるアドバイザーや専門家からの意見を求め、自分にとって最適な投資選択を行いましょう。

賢い投資判断は情報と理解に基づいてのみ実現します。

私自身も、高い勝率を誇る投資戦略をコツコツと実行するファンドマネジャーがいるファンドを選んでいます。

私が厳選したファンドランキングについて、以下の記事でまとめていますので、ぜひ参考にしてみてください。

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】