- プライベートバンクって一体何?特別なサービスがあるの?

- プライベートバンクを利用するメリットは?

- どのくらいの資産があれば利用できるの?

- 信頼性や安全性は大丈夫?

プライベートバンクって、名前はよく聞くけど実際に何をやっているのかは全くの不明ですよね。

私も投資の世界にのめり込むまでは、プライベートバンクの実情を全く知りませんでした。

なので、私なりに、わかりやすくプライベートバンクについて解説していきたいと思います。

プライベートバンクがどのようなもので、どういった資産運用を行い、どんなメリットやデメリットがあるのかをお伝えします。

この記事を読むことで、プライベートバンクの理解が深まり、資産運用の戦略の一つとして役立てることができるはずです。

ぜひ最後までお付き合いください。

1-1 プライベートバンクとは?

プライベートバンクとは、個人の資産家を主な顧客とし、資産運用や資産管理などの金融サービスを提供する銀行のことを指します。

一般的な銀行とは違い、誰でも彼でも相手にするわけではなく、高額な資産を持つ個人を主なターゲットとしているため、いわゆる富裕層向けにカスタマイズされた資産運用や資産管理のサービスを提供しています。

実は、具体的にプライベートバンクの定義は定まっていないんです。

以下のような特徴を持つ銀行のことをプライベートバンクと呼んでいるようです。

①富裕層個人を主な顧客とする銀行

②専任のプライベートバンカーが顧客に合わせた資産運用や資産管理などのサービスを提供

③顧客との信頼関係を深めるための卓越したおもてなし

簡単に一つ一つ説明していきます。

プライベートバンクの特徴① −富裕層個人を主な顧客とする銀行−

プライベートバンクは富裕層のために特別なサービスを提供する金融機関であり、世界中に存在します。

例えば日本では、野村證券が大規模なプライベートバンク部門を運営しており、顧客になるための最低条件は、1億円以上からです。

現金で1億円以上預けることになるので、少なくとも資産は1.5億円以上持っている必要がありそうですね。

いったいどういった人たちが客になるのかというと、野村総合研究所では日本で純金融資産が1億円を超える世帯を「富裕層」と呼んでおり、ここに当たる層の人たちです。

2021年の調査では以下の通りとなっており、富裕層と呼ばれる世帯は139.5万世帯、5億円を超える「超富裕層」は9万世帯としています。

(引用:セゾン「富裕層・準富裕層の定義とは?特徴・年収・資産規模についても解説」)

割合でいえば全体の約2.8%であり、プライベートバンクは、この2.8%の顧客を自分の銀行の客にするべく苛烈な争奪戦を繰り広げているということです。

プライベートバンクの特徴② −専任のプライベートバンカーが顧客に合わせた資産運用や資産管理などのサービスを提供−

次に、プライベートバンクは富裕層に、いったいどのようなサービスを提供しているのか説明してきます。

プライベートバンクでは、プライベートバンカーと呼ばれる専任のアドバイザーが、顧客一人ひとりにつき、それぞれに合わせたサービスを提供します。

具体的なサービス内容としては、個人の資産運用の提案といったことはもちろん、税務対策や資産承継のアドバイス、慈善活動のサポートやレストランの予約などといったライフサポートまで幅広く対応しています。

プライベートバンクの資産運用では、以下の金融商品が主に利用されています。

(プライベートバンクの資産運用先)

・株式

・保険

・債券

・投資信託

・不動産

・私募ファンド

・プライベートエクイティ(未上場株への投資)

プライベートバンクと聞くと、プライベートバンク自体が株式投資などを行い資産を運用しているのかとおもいきや、投資信託や私募ファンドなどに投資をすることに驚いた方もいらっしゃるのではないでしょうか。

プライベートバンクの資産運用の実態は、プライベートバンク自身が資金を運用をするのではなく、世の中にある商品の中から、「こういったものに投資をしてはどうですか?」と数ある商品から、顧客に最適なものを提案してくれる、秘書サービスのようなイメージになります。

プライベートバンクの資産運用方法は、大きく分けて、「オーダーメイド型」「セミオーダー型」「標準型」の3つに分けられ、それぞれ手数料も異なります。

以下にそれぞれの特徴や手数料などをまとめておきます。

| 運用方法 | 特徴 | 向いている人 | 運用手数料 |

|---|---|---|---|

| オーダーメイド型 | 専属のプライベートバンカーが顧客一人ひとりのニーズに合わせた個別の投資戦略を作成してくれます。 運用の全般をプライベートバンカーに任せるため、手数料は高めです。 | 運用の全般を任せることで、運用の負担を減らすことができるので、すべてお任せしたい人に向いています。 | 運用金額の1.0%~3.0%程度 |

| セミオーダー型 | 専属のプライベートバンカーが顧客一人ひとりのニーズに合わせた個別の投資戦略を提案してくれるので、顧客はそのプランの中から選択します。 運用の一部を顧客自身で行うため、手数料はオーダーメイド型に比べると低いです。 | 投資にあまり詳しくないが、投資手法などをある程度理解したい人に向いています。 | 運用金額の0.5%~1.0%程度 |

| 標準型 | 顧客の資産状況や投資目的に関係なく、あらかじめ定められた運用プランに沿って運用します。 運用の全般が自動化されているため、手数料は最も低いです。 | ある程度の投資知識を把握しており、自分で投資方針を決めたい人に向いています。 | 運用金額の0.2%~0.5%程度 |

資産の保全や相続対策といった目に見える資産に関わることだけではなく、教育や慈善活動といった心の資産とでもいうべき人生のQOLに関わることにも対応しており、これらの多岐にわたる総合的なサポートを意味します。

プライベートバンクは、資産運用以外に以下のようなサービスを提供しています。

| サービス | 内容 |

|---|---|

| 相続対策 | 生前贈与や暦年贈与を活用して、相続税を節税します。 また、遺言書を作成して、資産の承継を明確にするといったこともやってくれるようです。 |

| 慈善活動のサポート | 寄付先の選定や寄付金の運用のサポートはもちろん、慈善基金の設立と管理といったこともやってくれるようです。 |

| その他 | プライベートラウンジの利用、高級レストランやホテルの予約、ゴルフやテニスなどのスポーツクラブの利用、コンサートや美術展などのチケットの予約といったクレジットカードのコンシェルジュサービスのようなものも充実しています。 |

このように、プライベートバンクは、資産運用だけでなく、顧客の人生をより豊かにするための総合的なサービスを提供している機関ということです。

プライベートバンクの特徴③ −顧客との信頼関係を深めるための卓越したおもてなし−

上述の通り、プライベートバンクは、限られた富裕層を顧客とするため、彼らの心を掴むために特別な接待を行っています。

例えば、野村證券のような大手金融機関では、日本国内外に高級な接待空間を設け、VIP顧客のおもてなしに尽力しています。

歴史ある京都ホテルオークラの一角には、野村證券専用のプライベートオフィスがあり、この場所は、祇園祭の期間中に活躍します。

ホテルは祭りの中心となる山鉾巡行と花傘行列が通る交差点にあり、特に「辻回し」と呼ばれる見せ場がこの場所で繰り広げられるのです。

(引用:毎日新聞「後祭クライマックス 山鉾辻回しに歓声」)

祇園祭当日には、このプライベートバンキングオフィスから、涼しい室内でシャンパンを楽しみながら、祭りの賑わいを一望できるといった具合です。

この時、野村證券の重要な顧客たちが招かれるのです。

この他、京都南禅寺近くの野村徳七の別邸「碧雲荘」も、国内外の特別な客をもてなすために使用されています。

こういったコンセプトは海外のの富裕層向けプライベートバンクでも多く見られ、例えば、シンガポールのプライベートバンクでは、F1レースの際に特等席を用意し、顧客を招待しています。

自身で資産運用ができる投資家も、こういった高品質な接待サービスを求めてプライベートバンクを利用している人もいるようですね。

1-2 プライベートバンクのメリットデメリット

前述の通り、プライベートバンクへの投資は、ほったらかしで、あなた専用のプライベートバンカーがあなたに沿った資産運用を行ってくれて、一般的には出回っていない投資商品への投資も可能です。

ただし、プライベートバンカーも人間であるため、その質にはばらつきがあり、多少ガチャ要素があることは否めません。

また、自身で優秀なヘッジファンドや適当なインデックスファンドの選択ができる人にとっては、プライベートバンクへ支払う手数料分だけ無駄になってしまうということを意味します。

プライベートバンクは、あくまでも手数料を主要な収益源としているビジネスモデルです。

そのため、顧客にとって最適な投資商品を提供するよりも、手数料が高く得られる商品を推奨する傾向があり得ます。

つまり、プライベートバンカーが提案する投資商品が、顧客の最善の利益に必ずしも一致しない可能性があるのです。

さらに、プライベートバンクでは扱っていない商品もありますので、投資が制限されてしまうといった一面もあります。

しかし、特定のヘッジファンドやプライベートエクイティへの投資、商業用や海外の高級物件といった特別な不動産の購入などは、プライベートバンクを通じてのみアクセス可能なものもありますので、一長一短といったところでしょうか。

以下にプライベートバンクへのメリットとデメリットをまとめておきますので、参考にしていただければ幸いです。

メリット

- 自分の人生に合った資産運用プランを作成してくれる

- 自身では投資が難しい特定のヘッジファンドやプライベートエクイティ(未上場企業)への投資が可能

- 資産の保全や相続対策などの総合的なサポートを受けられる

- プライベートラウンジや高級レストランなどの予約や特別な接待サービスを利用できる

デメリット

- 高い手数料を支払う必要がある

- プライベートバンカーにも質の差がある

- 素人では物件の価値を正確に把握することが難しい

- 商品の選択肢に制限がある

- プライベートバンク側も手数料ビジネスである

1-3 プライベートバンクの歴史

プライベートバンクの起源については、15世紀のイタリア説と17世紀のスイス説の2つの見方があります。

その2つを紹介していきます。

ここでは本当に歴史に触れているだけなので、興味のない方は次の章まで読み飛ばしてちゃってください!

15世紀のイタリア説

当時、イタリアの金融都市ヴェネツィアやジェノヴァでは、富裕層の顧客を対象とした銀行業が盛んになり、個人資産の管理や運用を専門に行う銀行が登場しました。

最も代表的な銀行がメディチ銀行です。

15世紀にコジモ・デ・メディチによって設立されたこの銀行は、ヨーロッパで最も重要な銀行の一つとなり、商業と文化の発展に大きな影響を与えました。

メディチ銀行は、フィレンツェを拠点にしながらも、ローマ、ヴェネツィア、ロンドン、アヴィニョンなどヨーロッパ中に支店を持ち、国際的な金融ネットワークを構築しました。

預金受入れ、通貨交換、信用取引などのサービスを提供し、現代の銀行業務の初期形態と見られています。

メディチ家は貴族や教会の高位聖職者など、当時の富裕層と深い関係を築き、個々の顧客に合わせた金融サービスを提供しはじめ、これが後のプライベートバンクの原型となったという説です。

その後、17世紀に入ると、ヨーロッパ各地へ広がり、スイスをはじめ、イギリスやフランス、オランダなどの金融都市で富裕層を対象とした銀行業が盛んになっていったという見方です。

17世紀のスイス説

当時、スイスは、政治的・経済的に安定した国であり、富裕層の避難先として人気がありました。

17世紀のスイス説の代表的な例として、1692年に設立されたスイスの銀行「クレディ・スイス」が挙げられるでしょう。

(引用:日本経済新聞「クレディ・スイス、投資銀部門を縮小 富裕層向け注力」)

クレディスイスはプライベートバンクサービスの発展に貢献し、現代の資産管理および投資アドバイザリーサービスの基準を確立しました。

クレディ・スイスは、現在も世界最大のプライベートバンクの一つとして、活躍しています。

また、スイスがプライベートバンクとしての地位を確立したのは、19世紀初めにヨーロッパ諸国がスイスを永世中立国と認める条約を結んだことからです。

その発展は、顧客のニーズや地政学的な背景にも影響されています。

戦争の絶えないヨーロッパでは、「不可侵の国」であるスイスは「資産保全に最適な場所」となりました。

このため、スイスの銀行は、富裕層の間で人気を博し、プライベートバンクの中心地となりました。

19世紀に入ると、プライベートバンクは、アメリカやアジアにも進出しました。

アメリカでは、1840年にニューヨークに設立されたJ.P.モルガンが、プライベートバンクの草分けとして知られています。

(引用:VOI「JPモルガン、欧州が成功すれば英国でデジタルバンキング侵攻を行う」)

アメリカのプライベートバンクは、ハイパフォーマンスの資産運用を重視するのが主流です。

このように、プライベートバンクは富裕層向けの総合的な財務コンサルタントとして、長い歴史を持ち、多岐にわたるサービスを提供してきました。

いずれにせよ、プライベートバンクグが富裕層のニーズに応える形で発展してきた点は共通しています。

2 プライベートバンクの選び方

プライベートバンクを選ぶには、まず自分のニーズと資産内容を整理し、複数のプライベートバンクのサービス内容や手数料、運用実績等を比較検討するのがいいでしょう。

実際にプライベートバンカーに会い、サービス内容の説明を受けるのがベストです。

面談時には、資産運用の方針や手数料、サービス体制等を確認するとともに、プライベートバンカーとの人間関係も見極めることが大切です。

2-1 プライベートバンクを選ぶ際に気にするべき5つのポイント

プライベートバンクを比較検討する際に考慮するポイントを以下の通り5つにまとめました。

①最低預入金額

②金融機関の信頼性

③手数料

④担当者との相性

⑤取扱商品・サービス

一つずつ掘り下げてみて行きましょう。

最低預入金額

プライベートバンクでは、最低預入金額が設定されています。

最低預入金額は、金融機関によって異なりますが、一般的には1億円以上です。

中には2億円、10億円、さらには50億円以上必要な場合もありますので、まずは、最低預入金額を調査する必要があります。

金融機関の信頼性

プライベートバンクを選択する前に、その金融機関の歴史やこれまでの実績に目を向け、信頼できるかどうかを検討しましょう。

多くのプライベートバンクでは、運用益として年利5~10%を目標に掲げていることがありますが、実際の運用結果は、経済環境や市場の変動、投資戦略の違いによって異なります。

そのため、提示された利回りが過去に実現されたかどうかを確認することは重要です。

ただし、過去の成果が将来も同様であるとは限らないので、その点は要注意。

手数料

プライベートバンク利用に伴う手数料は、以下の通り、資産基準手数料、固定報酬、売買手数料、成功報酬などがあります。

手数料の種類や料金体系を確認することで、無駄なコストを抑えることが可能です。

| 名称 | 手数料 | 概要 |

|---|---|---|

| 資産基準手数料 | 預かり資産に対して1.5%前後 | 口座の残高に基づき、年間で一定の割合が手数料としてかかります。 この手数料は取引の頻度や購入した商品に関わらず一律で、口座を持っているだけで発生します。 |

| 固定報酬 | 預かり資産金額に関係なく定額の手数料 | 資産残高や取引の回数に関係なく、一定の額が定期的に課せられます。 この手数料は、金額が固定されているため理解しやすいですが、提供されるサービスが価格に見合わない場合や、担当者が顧客の利益に対して積極的でない場合もあり得ます。 |

| 売買手数料 | 金融商品の売買金額に対して0.1~1.5%前後 | 金融商品の売買ごとにかかる手数料で、取引の金額や回数に応じて変動します。 取引の回数を制限することで手数料を節約することが可能ですが、高額な商品を勧められるリスクもあります。 |

| 成功報酬 | 資産の増加額に対して15~20%前後 | プライベートバンクに預けた資産の価値が上がった場合に発生する手数料です。 この方式では担当者との利益の衝突が少ないですが、担当者が無謀な運用をするリスクや、計算が複雑になる可能性があります。 |

担当者との相性

プライベートバンクでは、長期的な関係を築くプライベートバンカーとの相性が非常に重要です。

プライベートバンカーは、顧客の状況を分析し、カスタマイズされたサポートを提供してくれるため、相性の良し悪しがサービスの質に大きく影響します。

時間をかけて、自分に合った担当者を選ぶことが大切です。

取扱商品・サービス

プライベートバンクが提供する商品やサービスが自分のニーズに適合しているかを確認することも重要です。

プライベートバンクごとに特色があり、取り扱う商品やサービスには差異が存在します。

そのプライベートバンクからしか投資ができない特定のヘッジファンドやプライベートエクイティ、商業用や海外の高級物件といった特別な不動産などがありますので、これらのサービスを総合的に比較し、自身のライフスタイルや投資目標に合ったプライベートバンクを選ぶことが大切です。

2-2 国内バンクと海外バンクの違い

日系のプライベートバンクと外資系のプライベートバンクでは、いくつかの違いがあります。

これらの違いはサービスの種類、アプローチ、顧客基盤、そして文化的背景に基づいています。

以下に簡単に違いをまとめておきます。

| 内容 | 日系 | 外資系 |

|---|---|---|

| サービスの範囲と種類 | 通常、日本の市場や金融商品に焦点を当てたサービスを提供します。 地域密着型のサービスが特徴で、日本国内の不動産投資や国内株式への投資に強みを持っていることが多いです。 | より国際的な視野を持ち、グローバルな市場での投資機会を提供します。 多様な国際株式、債券、オルタナティブ投資など、幅広い商品を扱っていることが一般的です。 |

| アプローチと顧客対応 | 日本の文化やビジネス慣習に精通しているため、日本人の顧客にとって馴染みやすいサービスを提供します。 | グローバルな視点からのアドバイスやサービスを提供し、多国籍な顧客基盤に対応しています。 国際的な資産分散やオフショア投資の提案が得意です。 |

| 担当者の質 | 日本語でのコミュニケーションが得意な担当者が多いです。 日本人である場合が多いため、おもてなしの精神は世界随一です。 | 英語でのコミュニケーションが得意な担当者が多いです。 日本国内に拠点を持つ外資系プライベートバンクであれば、日本語にも対応しています。 |

また、以下に、プライベートバンクを提供している主な金融機関をまとめておきましたので、参考までにご覧ください。

これら以外にも、プライベートバンクサービスを提供している金融機関は多数ありますので、各銀行の公式サイトや直接の問い合わせを通じて、プライベートバンク業務の有無やその内容を確認するのが最も確実です。

地方銀行でも、地域に根ざしたプライベートバンクサービスを行っていますので、お気に入りの銀行がある場合には、問い合わせてみることをお勧めします。

| 金融機関の属性 | 金融機関名 |

|---|---|

| メガバンク | ・三菱UFJ銀行 ・三井住友銀行 ・みずほ銀行 ・りそな銀行 |

| 信託銀行 | ・三菱UFJ信託銀行 ・三井住友信託銀行 ・SMBC信託銀行 |

| 証券会社 | ・野村證券 ・大和証券 ・みずほ証券 ・SMBC日興証券 ・三菱UFJモルガン・スタンレー証券 |

| 外資の金融機関 | ・クレディ・スイス証券(スイス) ・UBSウェルスマネジメント(スイス) ・モルガンスタンレーウェルスマネジメント(アメリカ) ・ゴールドマン・サックス(アメリカ) ・HSBC(イギリス) ・バークレイズ(イギリス) |

3 プライベートバンクの将来展望

プライベートバンクは、デジタル技術の発展により世界各地に拡大しています。

これには、世界的な経済成長や格差の拡大に伴い、富裕層の人口が増加している現状が背景にあります。

下記の図からもわかるように、日本だけでも、富裕層は確実に増加の一途を辿っています。

(引用:野村総合研究所(NRI)「野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計」)

さらに、金融市場のグローバル化と情報技術の進歩に伴い、金融商品の種類も多様化しています。

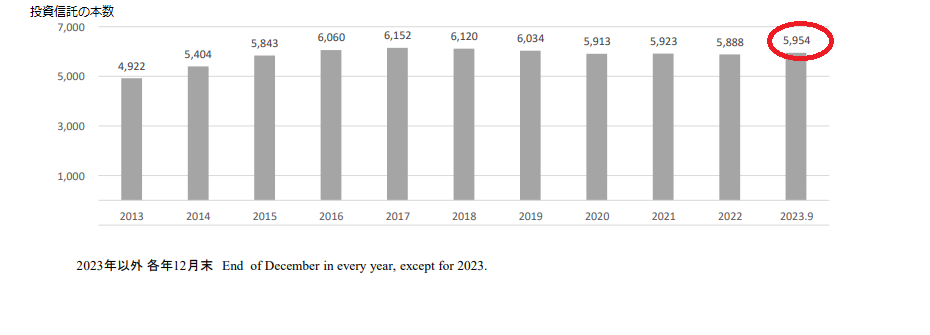

例えば日本の投資信託一つを取ってみても、以下の図の通り、商品数は増える一方で、現在では約6000件と、上場企業の数よりも多い投資信託が存在しています。

(引用:投資信託協会「投資信託の主要統計(2023年9月)」8ページ)

このように、金融商品や情報が氾濫する中、自分で投資を選択・管理することが困難になっていくことが考えられます。

このため、顧客のリスク許容度に合わせたポートフォリオを提案し、市場変動に応じて適宜見直しを行い、リスク管理もしてくれるプライベートバンクは、富裕層にとってさらに魅力的な選択肢の一つとなっていくでしょう。

4 さいごに

最後までお付き合いくださりありがとうございました。

プライベートバンクへの投資に興味がある方の参考になれば幸いです。

私自身は、いろいろな手段を検討した結果、プライベートバンクへの投資は行っておらず、インデックス投資とヘッジファンドへの投資をメインとしたポートフォリオを組んでいます。

その理由は、当ブログ内でも度々紹介していますが、「敗者のゲーム」という投資哲学の名著からインスピレーションを受けています。

これは、ハーバード・ビジネス・スクールで最優秀MBAを取得し、現在イェール大学財団基金の投資委員会委員長を務めているチャールズ・エリスという方が書いた本で、世界中から支持を得ています。

以下のその一文を紹介します。

運用成績を測定している会社のデータは、運用機関の成績が期待外れであることを示している。

実績を見る限り、ほとんどの投資信託、年金や財団などの機関投資家も市場に勝てていない。

1年以上の成績を見ると、約7割の投資信託が市場平均を下回る。

10年では8割、15年では9割が市場に負けている。

(中略)

短期的にはマーケットに 「勝つ」 ことのできる投資信託はあっても、長期間にわたり市場平均以上の成績を出せる投資信託はきわめて限られている。

競争の激しい今日の市場で、市場平均を長期的に上回るマネジャーはきわめて少ない。

ほとんどは市場に負けていて、しかもその負け方は半端ではない。

将来、市場に勝てるマネジャーを見つけるのも、至難の業だ。

(引用:チャールズ・エリス「敗者のゲーム」)

ですので、私はインデックス投資をしています。

そして、将来的に市場に勝てると信頼できる優秀なヘッジファンを見つけ出すことが出来たので、ヘッジファンドへの投資もしています。

もし、ヘッジファンド事情に興味があるという方は、以下記事も参考にしてみてください!

国内にも数多くのヘッジファンドが存在しており、それらを網羅的に徹底調査し、各ヘッジファンドの特徴や評判をまとめた記事です!

ネット上でここまで詳しく書いているサイトはほとんどないはずです。

ぜひチェックしてみてください。

「よくぞここまで調べた!」と唸ること、間違いなし!のはず(笑)

気になる方は下のリンクからどうぞ。

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】

現代社会は、情報が溢れ、経済環境が日々変化しています。

2024年現在、新型コロナウイルスの影響から始まった経済の不安定さは、未だに多くの市場に影響を与えています。

しかし、ヘッジファンドへ投資をすれば、このような市場の変動に対しても柔軟に対応し、安定的に資産を拡大できると確信しています。

どういった投資を選択するかどうかはあなた次第ですが、今すぐ何かしらの投資活動を始めてみてはいかがでしょうか。