- 貯金だけじゃもったいない!

- 一番確実に儲かる資産運用って結局なんなんだろう?

- 実は世の中にはすごい富裕層向けの資産運用があったりするんじゃないの?

適切な投資知識があれば、資産を安定して増やすことは可能ですが、それには正しい手法と戦略が必要です。

日本では多くの人が投資の方法を理解せずに挫折してしまうという現実があります。

私は、この問題の根底には、日本の教育システムが金融教育に十分な重視をしてこなかったことがあると考えています。

多くの日本人が学校で金融や投資に関する体系的な教育を受けていないため、投資に関する知識を十分に身につけていないのが実情です。

2015年に実施された国際的な金融知識調査で、日本の金融に関する知識は主要7か国(G7)の中で6位、世界全体では38位という低いランキングでした。

この調査は、信用調査会社のスタンダード&プアーズが行ったものです。

特筆すべきは、新興国の中で金融知識がトップの南アフリカですが、その知識レベルは42%とされており、日本も同じく約42%で、南アフリカとほぼ同等の水準にあるという結果が出ていることです。

(引用:スタンダード&プアーズ社「Financial Literacy Around the World」)

つまり日本は、世界の新興国トップレベルと同じ程度の金融知識しかないということです。

事実、日本の個人投資家の約7割は投資で負けていることが明らかになっています。

2020年9月18日に金融庁が公表した「安定的な資産形成に向けた金融事業者の取組み状況」によると、同年3月末時点で、投資信託での運用において、運用損益がプラスとなっている顧客の割合は3割のみであり 、7割は損しているというのです。

少々複雑ですが、データを以下に引用しておきます。

(引用:金融庁「安定的な資産形成に向けた金融事業者の取組み状況」令和2年9月18日)

これは、日本の投資市場における教育や知識の普及の重要性が浮き彫りになっているものだと私は思います。

私も、投資を始めた当初は、正しい方向性を見出すのに苦労しましたが、直近の7年間では平均年10.2%の利益を上げ続けています。

そこで、1000万円の資産をどのように投資すれば良いのか、自身の経験と知識を活かして、具体的な指針を提供したいと思い、筆を執っています。

特に、投資で失敗したくない方に向けて、楽に、そして賢く資産を増やすしていく戦略をわかりやすく丁寧に解説します。

完璧に説明しようとしたためかなりの長文になっていますので、興味のない部分は読み飛ばしていただければ幸いです!

結論から見たい人はこちらまで飛ばしていただいても構いません!

目次

1 1000万円の資産運用の必要性

まず、1000万円をなぜ運用する必要があるのかを改めて考えてみましょう。

1-1 老後1億円問題

資産運用の必要性について、老後に必要な金額の観点から考えてみましょう。

一般的に、1000万円は多くの日本国民にとって大きな金額です。

日本では、資産をほとんど保有していない人が多いとされています。

以下は野村総合研究所の調査結果ですが、これによれば、マス層の範囲にある人たちが、日本人の大部分を占めているのです。

(引用:セゾン「富裕層・準富裕層の定義とは?特徴・年収・資産規模についても解説」)

資産が0円の人から2999万円の人まで一括りにされているため、一概には言えませんが、1000万円を大した額ではないと捉えられるほど資産に余裕がある人たちは、少なくとも日本人の20%以下しか存在していないのは確かでしょう。

2019年に金融庁が公表した「老後2000万円問題」は、平均的な生活を送るために必要な金額として提起されましたが、これは一般的な生活水準を指すもので、アッパーマス層以上の方々には異なる状況が考えられます。

上記の図からわかるように、平均的な生活とは、構成の8割を占めるマス層の生活を指すのです。

例えば、都内で1人暮らしをする場合、家賃と生活費で安くても月15万円ほどかかります。

つまり年間180万円は生活費として必要になります。ここで定年を迎えた場合、1000万円の貯金があるとして、それを全額生活費にあてると5年半で底をつく計算になります。

それどころか、2000万円あったとしても11年で資産を食いつぶす計算になり、2000万円あったとしても、とても安心できる金額ではないのです。

これが、現在の日本の平均的な生活基準の現状です。

平均寿命が80歳を超えている今、決して長期ではありません。

以下に、日本人の平均寿命のデータを明示します。

(引用:厚生労働省「簡易生命表」/令和4年)

アッパーマス層以上であるあなたには、マス層よりも生活レベルは高く、ましてや養うべき家族もあると考えると、老後に十分な資産を確保するためには、1億円以上の資産が必要かもしれません。

特に、ゴルフ三昧の生活が送れるような豊かさを目指す場合には、さらに多額の資産が求められるでしょう。

つまり、マス層ではないあなたは、老後1億円問題が正しい認識であり、こうして考えてみると、決して他人事ではありません。

1-2 超低金利時代

現代における資産運用の重要性は、銀行が提供する極めて低い金利からも読み解くことができるのではないでしょうか。

そこで、貯金と資産運用の根本的な違いについて、もう一度見直してみましょう。

貯金は、銀行に資金を預け入れ、その対価として金利を受け取る行為です。

ここで言う金利とは、資金を貸し出した側が、貸付金に対して得られる収益の率を意味します。

例を出すと、金利が年10%の場合、100万円を借りた人は、1年後に110万円を返済する必要があるわけです。

銀行の場合の金利は、銀行が顧客から預かった資金を運用して得た収益の一部を、預金者に還元する形を取ります。

この金利収益は複利効果により増加していく性質を持ちます。

複利とは、運用から得た収益が元本に再投資され、それが次期の収益計算の基礎となるシステムのことを指します。

これは大した話ではなさそうに見えますが、これを繰り返すと14年で元本の約倍である200万円、30年後には430万円ほどになります。

複利は長期にわたると非常に強力なものになるのです!

そんな銀行金利は、1990年には年利6%まで上がっており、その時代を過ごした人たちは、貯金こそが正義だと言い張るでしょう。

しかし、今は高くても0.3%であり、現代の低金利環境では、貯金だけではほとんど増えません。

例え1000万円を貯金しても、年3万円の利息しか得られません。

以下に銀行金利の推移を示します。

(引用:定期預金金利の推移(過去30年)/杉並区)

なぜ日本の金利がこれほどまでに低くなったのか、その理由は主に以下の二つです。

| 理由 | 概要 |

|---|---|

| 日本銀行の金融政策 | 日本銀行は景気を刺激するために、金利を下げる政策を長期間にわたり実施してきました。 金利が低くなると、借入コストが減少し、少ない利息で借金ができるため、会社をつくったり家を買ったりする人が増え、経済活動が活発化することが期待されます。 |

| デフレの影響 | バブル崩壊後のデフレ状況は、物価が上昇せず、実質金利が上昇する状況を生み出しました。 これにより、金融機関は名目金利を下げざるを得なくなり、金利の低下につながりました。 |

この2つの要因により、日本の金利は1990年代から比べると大幅に下がった状況となってしまいました。

しかし、上手に運用することができれば、1990年の利息よりも高い利回りを得ることも可能です。

年10%の利回りが得られる運用ができた場合、1000万円から年間100万円の運用益が得られます。

それを複利で10年繰り返せば、約2.6倍の2600万円になります。

投資額が5000万円なら10年後に1億3000万円です。

1億3000万円を10%で運用できれば、年間1300万円の不労所得がゲットできるのです。

もちろん、投資はそんな簡単にいくわけではありません。

長期的な視点と適切なリスク管理が必要ですが、銀行の金利よりも高い利回りを目指すことは不可能ではありません。

これから、それを詳しく説明していきます。

その前に、デフレ状況で名目金利が下がる理由を簡単に説明しておきます。

おまけ −なぜデフレになると金利が下がるのか−

1980年代の日本はバブル景気によって物価が高騰していましたが、バブル崩壊後にはデフレが続き、物価の上昇がほとんど見られなくなりました。

デフレとは、物価が持続的に下落する経済状態のことを指します。

デフレが進行すると、将来の物価が現在よりも下がると予想されるため、消費者は購入を控える傾向が強くなります。

それでは、なぜデフレになると、金利が下がるのでしょうか。

そこで必要になる考え方が、「実質金利」というものです。

これは「名目金利」から「インフレ率(物価上昇率)」を引いたものです。

名目金利とは、銀行などの金融機関が実際に設定している金利のことを指します。

(引用:1億人の投資術「実質金利と名目金利の違いをわかりやすく解説、計算方法と過去の推移も確認」)

このように、デフレが進むと実質金利が上がりやすくなり、金融機関は低い名目金利を受け入れざるを得なくなることが、金利の低下につながる主な理由となります。

その結果、1990年代以降、日本の金利は大幅に低下しているのです。

1-3 インフレリスクへの対策

資産運用の必要性は、インフレによるリスクからも理解できます。

インフレリスクとは、物価の上昇に伴って貨幣の実質的な価値が低下することによって生じるリスクを指します。

簡単に言うと、同額のお金で昔と同じ量の商品やサービスを買うことができなくなる状態です。

これは、手元にあるお金の価値が目減りする可能性を意味しています。

これは、お金を持っていても、その価値が下がる可能性があることを示しています。

貨幣の価値が下落すると、将来の購買力が弱まり、日々の生活費や将来の目標の達成が困難になる恐れがあります。

ではなぜインフレが起きるのでしょうか。

それには以下の二つの原因が挙げられます。

ディマンドプル型インフレ

需要の増大が供給を上回り、結果的に価格が上昇する現象を指します。

経済が活況を呈している時に多く見られ、消費者の所得増加が消費の需要を高めます。

しかし、製品やサービスの供給には限界があるため、需要増に追いつかず、企業は価格を上昇させて利益を追求します。

この状態が続くと、将来的なインフレの予想が価格設定に反映され、インフレがさらに加速する可能性があります。

穏やかなディマンドプル型インフレは経済成長に好影響を与えるとされ、日本が目標とする「2%の物価上昇率」もこのタイプに該当します。

コストプッシュ型インフレ

企業のコスト(原材料費、人件費など)の増加が原因で製品やサービスの価格が上昇する現象です。

原材料価格の急騰や賃金の上昇などが原因で、企業はコスト増を製品価格に転嫁します。

これにより市場全体の物価が上昇します。

消費者の購買力が増加していない状態での価格上昇は、経済の停滞につながる恐れがあり、最も厳しい形のインフレとされています。

2023年の日本は、ウクライナ紛争や新型コロナの影響でエネルギー資源の価格高騰、物流混乱、人手不足が起こり、これがコストプッシュ型インフレの原因となっています。

また、ロシアとウクライナの状況が小麦やとうもろこしのような主要食料品の高騰を引き起こし、経済に更なる圧力を加えています。

日本は今後どうなるのか?

日本は人口の減少が続くという未来に直面しており、この人口減少がコストプッシュ型インフレの一因になる可能性があります。

人口減少により労働力が不足すると、物資の不足や生産コストの上昇が起こり得ます。

以下は厚生労働省のデータです。

(引用:厚生労働省HP「将来推計人口(令和5年推計)の概要」)

このように、今後、日本はインフレの影響を受けやすくなると予測されます。

これを受けて、インフレ対策の計画が極めて重要になってきます。

ディマンドプル型インフレであれ、コストプッシュ型インフレであれ、貯金のみに頼ることで資産の価値が減少するリスクがあることは明らかです。

インフレ対策は、私たちにとって必要不可欠と言えるでしょう。

なお、以下に、ディマンドプル型とコストプッシュ型の比較をしているわかりやすい図があったので、貼っておきます。

ディマンドプル型が理想的なインフレで、コストプッシュ型は望まれないインフレだということが理解しやすいかと思います。

(引用:FINTOS!「いまさら聞けないインフレの基礎 (週末トピック)」)

2 資産運用の基本

これまでに資産運用の必要性について解説してきました。

次に、資産運用を始める前に知っておくべき重要なポイントをいくつかご紹介します。

本節では、資産運用を成功させるために不可欠な4つの基礎、「リスクとリターン」、「長期投資」、「分散投資の重要性」、「投資は余剰資金でやること」に焦点を当てて詳しく説明していきます。

2-1 資産運用のリスクとリターン

資産運用において、最も重要な原則の一つが「リスクとリターン」の理解です。

投資には成功の保証がなく、常に「リスク」が伴います。

この「リスク」とは、簡単に言えば、投資によって資金を失う可能性のことです。

例えば、株式投資では、株価が購入価格より下がることで損失が生じるリスクがあります。

一方で、「リターン」とは、資産運用によって利益を得る可能性を指します。

株式であれば、株価が購入価格を上回ることで利益を得られます。

重要なのは、リスクとリターンは相関関係にあるということです。

リスクが高い投資ほど、高いリターンを得るチャンスがあります。

株式のようにリスクが高い投資は大きな利益をもたらす可能性がありますが、逆に、預金のようにリスクが低い選択肢では、それほど大きな利益は期待できません。

資産運用を行う際は、自分自身がどの程度のリスクを受け入れられるかを考慮し、そのリスクレベルに見合ったリターンを期待できる投資を選択することが肝要です。

何かを得るために何かを捨てる必要があるということですね。

なお、以下に重要な投資のリスクをいくつかピックアップしてまとめてみました。

| 価格変動リスク | 金融商品の価格は、経済状況、企業業績、為替レートなどの影響で日々変動します。 この変動により損失が発生する可能性があります。 |

| 金利リスク | 金利の上昇は通常、株価や債券価格の下落を引き起こします。 逆に金利の低下は価格の上昇をもたらすことがあります。 |

| 信用リスク | 投資先の企業や地方公共団体が経済的に苦境に陥ると、株式や債券、投資信託の価値が下がるリスクです。 |

| 為替リスク | 為替レートの変動により、外国通貨での投資価値が変わります。 円高になると、外貨建て投資の日本円換算価値が下がることがあります。 |

| 政治的リスク | 戦争や政策変更などの政治的出来事は、海外の株式や債券の価格に影響を及ぼします。 |

| リーダーシップリスク | 投資意思決定者の変更により、投資方針が大きく変わるリスクがあります。 |

| 流動性リスク | 投資している資産を現金化しにくい状況のリスクです。 市場の需要がなければ、資産の売却が難しくなります。 |

| 不正リスク | 投資運用者や組織が資金を不正に使用するリスクです。 これにより、投資成果が得られないだけでなく、資金そのものが失われる恐れがあります。 |

| 税務リスク | 投資に関連する税金の計算ミスや税制の変更により、予想外の税負担が生じるリスクです。 |

しかし、リスクがあるからといって投資しない選択もまたリスクを伴います。

例えば、インフレによる購買力の減少というリスクなどがそうです。

重要なのは、どのリスクを受け入れるかを選択することです。

これは日常生活でも同じことが言えます。

例えば、移動する際に、事故のリスクを恐れて全てを徒歩で解決しようとは思わないでしょう。

投資にせよ、生活にせよ、時間やその他のリスクを注意深く考え、最も理にかなった選択をすることが求められます。

2-2 長期投資の重要性

資産運用の重要なポイントとして、長期投資を意識することを私は推奨しています。

投資を始める際、初心者はデイトレードや数ヶ月単位での上下に注目し、短期間での利益を追求することに魅力を感じることが多いように思います。

確かに、短期投資は大きな利益を短時間で得る可能性がありますが、市場のボラティリティ(価格変動の激しさ)を正確に予測することは非常に難しいのです。

投資というよりギャンブルになってしまいがちということですね。

市場は経済のニュース、政治的な出来事、企業の業績など、数え切れないほどの要因によって日々動いています。

これらの要素を短期間で正確に分析し、予測することは、専門知識がなければほぼ不可能に近く、そもそも高い知識と経験を持つ専門家でさえ、予測が困難であるとされています。

一方で、長期投資は時間を味方につける戦略です。

長期投資の最大の利点は、市場のボラティリティによる影響を受けにくいことであり、短期の市場変動に一喜一憂することなく、資産が長期的に成長するのを待つことができるのです。

さらに、長期投資では、複利の効果も大きいです。

以下に長期投資と短期投資をいくつかの項目で比較した表を示しますので、参考にしてみてください。

| 比較項目 | 長期投資 | 短期投資 |

|---|---|---|

| 目的 | 資産の長期的な成長 | 短期間での高利益 |

| 投資期間 | 数年から数十年 | 数日から数ヶ月 |

| リスク | 比較的低い | 高い |

| ボラティリティの影響 | 低い(時間が市場の変動を相殺する) | 高い(短期の市場変動に敏感) |

| 必要な知識と経験 | 基本的な市場知識と忍耐力 | 高度な市場分析と即時の意思決定能力 |

| 収益の源泉 | 配当、資本利得 | 資本利得、短期の取引利益 |

| 複利の効果 | 顕著 | 限定的 |

| 投資戦略 | 買って保持、分散投資 | アクティブトレーディング タイミング重視 |

| 税金 | 長期保有による税制優遇 | 短期売買による高税率 |

| 適した投資者 | 長期的な目標を持つ投資者(例: 退職資金) | 短期的な市場変動から利益を得ようとする経験豊富なトレーダー |

2-3 分散投資の意義と種類

資産運用の世界では、「分散投資」が基本中の基本です。

分散投資とは、全ての投資を一つの商品や一回の取引に集中させず、様々な投資先に分ける方法を指します。

ただ複数の投資先を持つだけでは不十分で、それぞれの値動きが異なる種類の投資商品を選ぶことが肝要です。

例えば、株式投資では一つの企業だけではなく、異なる業種の複数の企業に投資することが分散投資に当たります。

これにより、一つの業界に問題が発生しても、他の業界の株がリスクをカバーすることができます。

株式だけでなく現金や国債などにも投資するといったように、異なる特性を持つ資産に投資することも重要となってきます。

この分散投資の重要性を説明する際に、「卵を一つのかごに入れるな」という比喩がしばしば使われます。

(引用:大同生命HP「分散投資」より)

これは、全ての投資を一箇所に集中させるリスクを避けるために、資産を複数の投資先に分散させることの重要性を示しています。

経済危機の際に、株式だけを保有していると大損することがありますが、債券やゴールドなど他の資産クラスにも分散していれば、そのリスクを軽減できるのです。

兵頭会長もやっています(笑)

(引用:賭博破戒録カイジ1巻より)

2-4 余剰資金でやること

余剰資金とは、生活費や急な出費、将来の大きな計画に向けた準備金など、日々の生活や特定の目的のために必要な資金を除いた、現在特に使う予定のないお金を指します。

具体的には、生活に必要な最低限の費用、健康問題への備え、住宅の購入や子供の教育費などの大きな支出のために確保しておくべき資金を別に設けます。

これらの費用を確保した上での余剰分が、投資や貯蓄の対象となる余剰資金です。

決して、生活に必要なお金を投資に注ぎ込むようなことはしないよう肝に銘じましょう。

3 1000万円の資産運用方法の選択肢

さて、ここでは世の中にある様々な投資について、簡単な紹介とその評価をしていきましょう。

どの資産に投資するべきなのか、しっかり見極めてください。

3-1 不動産投資

不動産投資の概要

不動産投資は、マンションやアパート、オフィスビルなど不動産を購入して、そこから得られる家賃収入などで利益を得る運用方法です。

不動産投資では、投資金額に対する収益(リターン)の割合のことを「利回り」といい、1年間にどれだけのリターンを見込めるのかをパーセンテージで表します。

不動産投資の魅力は、サラリーマンでも銀行ローンを利用して投資に参入しやすい点や、物件の減価償却費を経費として計上できる節税効果にあります。

将来的にはインフレなどが原因でそのマンションの価値が上がり、その値上がり分も利益となる可能性もあります。

しかし、毎月の管理費や空室リスク、家賃滞納のリスクなど、運用コストや収入の不安定さがデメリットとして挙げられます。

また、不動産の売却は時間がかかることが多く、流動性が低いという特徴があります。

日本の場合、少子化の進行や空き家の増加が市場に影響を与える可能性があります。

特に地方では物件の需要が減少している傾向があり、これは将来の不動産市場に不確実性をもたらしています。

現在日本における空き家数は約850万戸で、都心部と地方での市場状況には大きな差があります。

都心部では一等地の物件に対する需要が高いのに対し、地方では供給過多となっている現状です。

以下に日本の空き家の推移を示します。

(引用:国土交通省「空き家政策の現状と課題及び 検討の方向性」)

ちなみに、今後VR技術の発展が進み、リモートワークなどオンラインでの交流が促進された場合、都心部の不動産需要にも影響を与える可能性があるという見方もあります。

不動産市場における将来の動向は、多くの変数に依存し予測が難しいのです。。。

不動産投資の評価まとめ

メリット

- 港区や千代田区といった一等地であれば、安定的な家賃収入が見込める

- 将来的な値上がりで売却益が得られる可能性があり、インフレ対策として強い

- ローンが組めるため、自身に資金がない場合でも取り組みやすい

デメリット

- 物件の維持管理にはコストがかかり、空室リスクや家賃の滞納などに備える必要がある

- 動性が低く、売却する際に時間がかかることがある

- 素人では物件の価値を正確に把握することが難しい

- 日本の現状では空き家が多く、少子化の進行により不動産価格が将来的に下落する可能性がある

- 将来のことが不確定すぎる

非推奨です。素人は手を出さない方がいいと思います。

特にワンルームマンションは絶対にやめましょう。

3-2 株式投資(個別株)

株式投資の概要

金融市場で利益を目指す手段として、一番有名なものが、この個別企業への株式投資ではないでしょうか。

この方法は、投資家が四季報を含む様々な情報源を駆使して、市場の流れ、各企業の実績、そして経済全体の状況を精査し、特定の株式に資金を投じる手法です。

株式は、企業が資金調達を目的として、市場に供給するものです。

これら株式を購入することで、投資家はその企業の一部を所有したことになり、企業の成果に応じて投資の価値が増減します。

例えば、企業が成長すれば株価は上昇し、投資家の資産も増加します。

さらに、株主特典として、独自のサービスや商品の割引などを享受することが可能です。

また、NISAのような制度を利用することで、税金の負担を軽減し、資産を効率的に増やすことができます。

適切な企業の株を購入できれば、相当な額を非課税で得ることも可能です。

たとえば、イーロン・マスクが率いるテスラの株を初期に購入することができていれば、莫大な利益を手にすることができました。

上場当時にNISA枠で100万円購入していたとすれば、2021年11月につけた最高値414ドルで売却できた場合、約1億2630万円となり、非課税で1億2530万円の利益を得ることができた計算になります。

しかし、反対に企業の業績が低迷すれば、株価は下落し、損失を被るリスクもあります。

個々の株式を選ぶ際には、企業の詳細な分析が求められます。

特に初心者にとっては、適切な株を見極めるのは困難で、ギャンブルになってしまうことがほとんどです。

私は運よく、110万円で購入したテスラ株が10倍以上になり、いわゆるテンバガーを達成しました。

しかし、Zoomへの投資では失敗しました。

投太郎の成功と失敗に興味がある方は以下記事を読んでみてください。

【投資の羅針盤】当ブログおすすめの投資手法の全貌とコンテンツ紹介!各投資商品についてのレビューもあるよ!

【投資の羅針盤】当ブログおすすめの投資手法の全貌とコンテンツ紹介!各投資商品についてのレビューもあるよ!

個別株への投資は、高いリターンをもたらす可能性がありますが、それには大きなリスクも伴います。

市場の変動や企業の業績に左右されるため、一度の成功が常に同じ結果を保証するわけではないので、調子に乗らないことが非常に大事な心構えですね。

株式投資(個別株)の総合評価

メリット

- 爆益が望める

- NISAで免税処置を受けられる

- 株主優待などの特典もある

デメリット

- 株価の変動リスクが高い

- 銘柄選択に研究が必要、相当の努力家か天才じゃないと難しい

非推奨です。自身で企業分析をできる人だけやられることをお勧めします。

資金に余裕があったら、自分が好きな会社の株を購入するなどの趣味的な感覚がいいと思います。

3-3 投資信託

投資信託の概要

投資信託は、多数の投資家から集めた資金を一つのファンドにまとめ、株式や債券などの様々な投資商品への投資を行うものです。

投資家は、自らの投資目標やリスク許容度に合わせて、さまざまな投資信託の中から選択します。

ただし、選んだ投資信託の具体的な運用は、その信託を管理するプロフェッショナルが行うため、投資家は日々の資産選定や取引の細部に関与することはありません。

この運用は、ファンドマネージャーという専門家が担当し、効率的な資産の増加を目指します。

一見すると、素晴らしい商品のように思えますが、闇もあります。

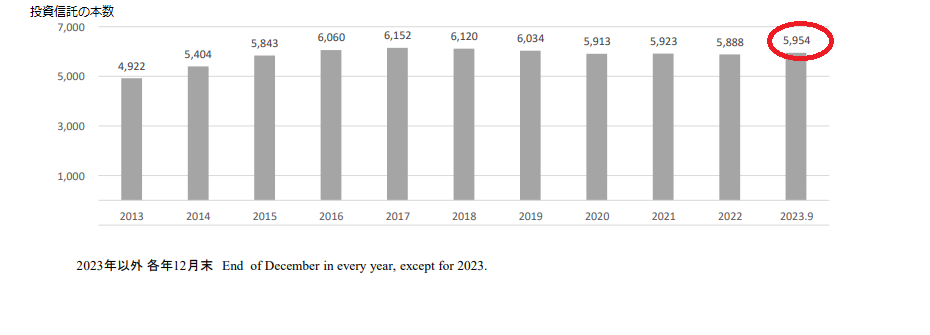

例えば、日本には約4000社の上場企業が存在しますが、それを上回る約6000本の投資信託が市場にあります。

そのため、日本市場にあふれる投資信託を研究していたら、それは個別株を研究する苦労と同様、もしくはそれ以上となってしまいます。

この中から最適な投資信託を選ぶのは非常に困難です。

(引用:投資信託協会「投資信託の主要統計(2023年9月)」8ページ)

実際に日本の個人投資家の約7割は投資信託で負けていることが明らかになっています。

2020年9月18日に金融庁が公表した「安定的な資産形成に向けた金融事業者の取組み状況」によると、同年3月末時点で、投資信託での運用において、運用損益がプラスとなっている顧客の割合は3割のみであり 、7割は損しているというのです。

(引用:金融庁「安定的な資産形成に向けた金融事業者の取組み状況」令和2年9月18日)

このような事実から鑑みるに、数ある投資信託の中からよりよい商品を選び出すことはせず、何も考えず全世界に分散投資するオールカントリー型のインデックスファンドを選ぶのが賢明と言えるでしょう。

米国のS&P 500を追跡するVOOや、全米国株をカバーするVTIのようなインデックスファンドも、比較的低リスクで安定したリターンを得られるので、おすすめです。

投資信託を買うならインデックスファンド一択と言っていいでしょう。

さらにNISA枠の中なら非課税対象です。

ただし、インデックスファンドであっても、景気が良く、株の価格が上り調子であれば、右肩上がりには間違いありませんが、リーマンショックやコロナショックのように、景気が後退するような時には、価格の下落の煽りを受けずにはいられません。

前述したように、長期的な目線で何十年も保有する覚悟で臨む必要があります。

投資信託の総合評価

メリット

- 少額から分散投資ができる

- 運用は専門家が行うのでほったらかしでいい

- 長期で安定的な利回りが期待できる

デメリット

- 爆益は滅多に望めない

- 商品が多くて選びにくく、間違った銘柄を選ぶと損になる可能性がたかい

インデックスファンドであれば推奨します。

私もオールカントリーのインデックスにある程度の資産を投入しています。

3-4 REIT(不動産投資信託)

REITの概要

REITは、特定の不動産への投資を行う投資信託の一種と捉えると分かりやすくなります。

REITも投資信託と同様、自分の投資目標や受け入れ可能なリスクレベルに応じて、多様な商品群の中から選択することができます。

この方式では、多数の投資家から集められた資金をもとに、不動産分野の専門家が資金の管理と運用を担います。

これにより、個人投資家も質の高い不動産投資へのアクセスが可能になります。

ただし、個別の不動産投資が持つ税金の優遇措置や融資を利用したレバレッジ効果は、REITを通じては得られません。

さらに、先述した不動産投資と同様、日本で進行中の空き家問題や少子化やバーチャルリアリティーの進展など、あらゆる社会的要因が将来の不動産価値にマイナスの影響を与える可能性も考慮する必要があります。

REITの総合評価

メリット

- 少額から不動産投資ができる

- 運用は専門家が行うのでほったらかしでいい

- 不動産投資だが流動性が高い

デメリット

- 節税や融資といった不動産投資の恩恵を受けられない

- 現在の日本は空き家が多いうえに、将来的には少子化が見込まれるため、価格が下がる可能性が見込める

- 将来のことが不確定すぎる

非推奨です。

今後の市場を鑑みると、REITを買うなら、投資信託のインデックスファンドを買います。

3-5 債券

債券の概要

債券とは、企業や政府がお金を借りるために発行する有価証券のことです。

(引用:岡三証券「債券とは?」)

債券を発行する企業や政府は、最初に条件を設定し投資家に提示します。

企業や政府は、満期までその条件を履行し、満期になったら、額面金額を払い戻すという仕組みです。

また、債券は有価証券ですから、満期を待たずとも市場で売却することも可能です。

しかし、債券の価格は変動するため、差益損が生じる可能性がありますし、流動性が抜群に高いわけでもありません。

それではここで、国債について考えてみましょう。

これは国がお金を借りるために発行する債券のことを指しています。

国債は2年ものから40年ものまでいろんな種類がありますが、例えば10年もので考えてみます。

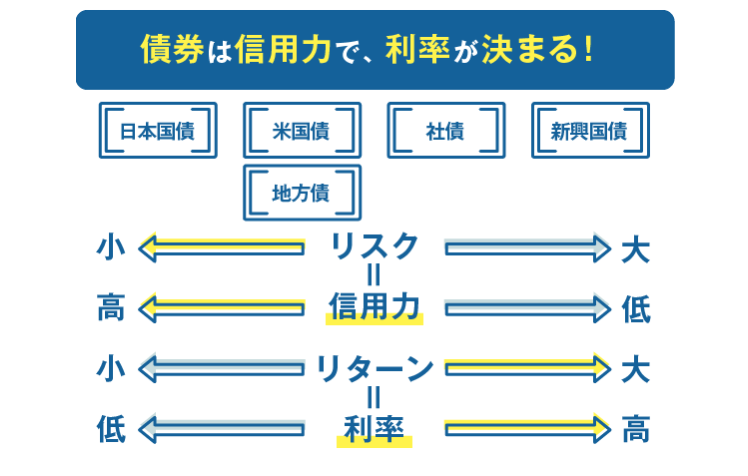

債券には国が発行する国債だけではなく、地方公共団体が発行する地方債、楽天などの一般企業が発行する社債があります。次に、これらの違いを見ていきましょう。

債券は、発行体が破綻しない限り履行されるものなので、国債はその発行した国が沈没しない限り、元本が払われなくなることはないため、信用力は非常に高いですが、その代わり、利率が低い場合があります。

逆に、社債は、会社が倒産してしまえば、履行できなくなり、紙くずになる可能性もあるため、利回りが高かったりすることが一般的です。

以下に、わかりやすい図を見つけたので貼っておきます。

(引用:楽天証券「債券のデメリット、リスクは?~債券入門講座06」)

かなり安定している債券ですが、インフレには非常に弱いです。

いまの100万円の価値が10年後には50万円程度の価値になってしまう可能性もあるのですから。

債券の総合評価

メリット

- 元本保証がある

- 日本国債であればインフレリスク以外のリスクががほぼない

- 米国債券は利回りが高い

デメリット

- 利回りが低い

- 社債には倒産のリスクがある

- 米国債には為替リスクがある

- インフレに弱い

非推奨です。

安定した利回りは魅力的ですが、インフレに弱いのがたまにきず。

3-6 外貨建MMF

外貨建MMFの概要

MMFとはマネー・マネージメント・ファンドの略で、債券の投資信託だと考えてもらえればわかりやすいでしょう。

短期の国債や地方債、社債などで運用されており、比較的安全性が高いと言われています。

債権と違い、元本保証がないですが、過去の運用実績では一度も元本割れしたことがなく、実質元本保証と理解しても問題ないでしょう。

さらに、為替差益に対しては非課税です。

MMFは非常に流動性が高く、2、3日あれば現金化できるのもメリットです。

なお、債券同様インフレには弱く、ドルで持つために、為替リスクがあることも重々承知しておく必要があります。

特定の通貨建てMMF、例えばトルコリラ建てのようなものは、政治的リスクが高いため、利回りが高くても慎重な判断が求められます。

外貨建MMFの総合評価

メリット

- 実質元本保証といっていい

- リスクが少ない

- 流動性が非常に高い

- 為替差益に対しては非課税

デメリット

- 利回りが低い

- インフレに弱い

- トルコリラ建てMMFなどは政治的リスクがある

投資先としては非推奨ですが、流動性が非常に高く利回りも悪くないので、すぐに動かせる資産として米ドル建てMMFを銀行預金代わりに使うのはありです。

3-7 外貨預金

外貨預金の概要

外貨預金とは、ドルやユーロなど外国通貨での預金です。

円を外貨に換えて外貨建ての普通預金口座に預けることで、円安の際には為替差益の可能性があります。

また、日本の銀行に比べて利息が高い場合が多く、特に1年定期などの商品では5%を超える利回りを提供するものもあります。

また、預けている期間の利息も日本より高い銀行は多くあります。

しかし、銀行が破綻した場合にはその限りではありません。

日本のペイオフ制度では、1000万円まで補償されますが、外貨預金はこの対象外です。

さらに、外貨預金では、利息に加えて為替差益も課税対象となります。

インフレ対策としての効果も期待できません。

外貨預金の総合評価

メリット

- 日本での銀行預金より高い利息を得られる

- 元本保証

- 普通預金であれば流動性は非常に高い

デメリット

- ペイオフの対象外

- 為替差益についても課税の対象

- 為替リスクがある

- インフレに弱い

非推奨です。

しかし、すぐに動かせる資産として、米ドルで普通預金口座に預けておく分にはありかもしれませんが、それならMMFの方がおすすめです。

3-8 ファンドラップ及びロボアドバイザー

ファンドラップ、ロボアドバイザーの概要

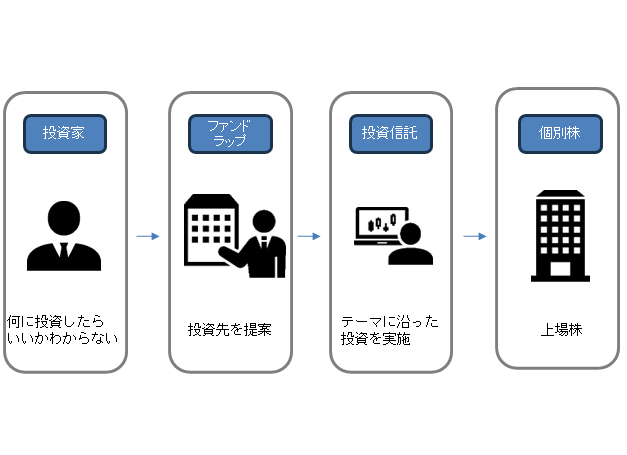

ファンドラップとは、投資の専門家に資産運用を一任するサービスです。

一般的な投資では、個別の金融商品を自分で選んで購入しますが、ファンドラップは、証券会社に対して資産の運用を全面的に任せることができるということです。

具体的には、投資家が自分の投資に関する希望やリスクの許容度を伝え、その情報を基に専門家が数ある投資信託の中から、要望に見合った商品を選んで資産を運用してくれます。

要するに、投資信託は投資先の企業を選び、ファンドラップは投資先の投資信託を選ぶという関係性です。

ロボアドバイザーは、ファンドラップとほぼ同じ構造で、人間の投資専門家の代わりにAIが投資の管理を担っています。

巷では手間をかけずに分散投資ができる優れものという情報があふれているようです。

それには、「アフィリエイトが儲かるから」といった裏事情があるようです。

しかし、ファイナンシャルアドバイザーやロボアドバイザーは、投資信託の銘柄を選定するだけで手数料がかかります。

それなら、インデックスファンドを買えばいいだけなので、手数料を支払わされるのは、情報弱者を狙った詐欺と言っても過言ではない商品ではないかとついつい考えてしまいます。

ファンドラップについては以下記事でまとめていますので、気になる方はそちらをご覧下さい。

【投資家への警告】ファンドラップってなに?本当にお得?資産1億円投資家が示すリアルな実態!

【投資家への警告】ファンドラップってなに?本当にお得?資産1億円投資家が示すリアルな実態!

ファンドラップ及びロボアドバイザーの総合評価

メリット

- 専門家に分散投資を任せられる

- 個々の投資目標やリスク許容度に合わせたカスタマイズが可能

- オンラインプラットフォーム等で簡単にポートフォリオの状況を確認できる

- 投資に関する知識や経験がなくても始められる

デメリット

- ファンドラップ自体の手数料が高い上に、投資信託への手数料が二重に取られる

- 運用成績の保証はない

- 解約手数料がかかることがある

- 投資判断を専門家に任せるため、コントロールが限定される

非推奨です。

自分でインデックスファンドを買えばいいだけ。

3-9 FX

FXの概要

FXとは、外国為替証拠金取引のことで、簡単に言うと、異なる通貨間でお金を交換し、通貨同士の価値の変動を利用して利益を得ることを目的としたギャンブル的な投資です。

外国為替市場は世界中で取引されており、24時間ほぼ連続して市場が開かれており、時差や時間帯に関わらず、いつでも取引が可能です。

取引量も非常に大きく、世界で一番流動性の高い金融市場となっています。

通貨の為替レートは毎日のように変動します。

例えば、日本円の価値が米ドルに対して減少していく場合、日本円を米ドルに交換しておき、日本円の価値が減少した後で、米ドルを日本円に戻すと利益を得ることができます。

また、預けた資金の何倍もの金額を取引できるレバレッジ効果があるので、少ない金額でも爆益が見込めますが、同時に資産を大きく失うリスクも伴います。

例えば、10倍のレバレッジを利用している場合、10%の価値下落が起きると元本の100%を失うことになります。

これは、レバレッジが増幅することによって、小さな市場の変動が大きな損失につながる可能性があることを意味します。

価値の変動は予測が難しく、専門的な知識や情報を持っていたとしても、予想外の動きをすることはざらな世界で、損失を被る可能性は非常に高いと言えるでしょう。

投資というよりはギャンブルだと考えてもらうといいのではないでしょうか。

FXの総合評価

メリット

- レバレッジを利用することで、資産以上の取引が可能

- いつでも取引が可能

デメリット

- 価格変動が激しく、損失を被る可能性が高い

- 専門的な知識や情報を持っていないと難しい

非推奨ですがギャンブルだと理解したうえで、少額だけやってみるのは楽しいのかもしれません。

3-10 仮想通貨

仮想通貨の概要

仮想通貨は、インターネット上のみで利用できるデジタルの通貨のようなもので、様々な種類の仮想通貨があり、2024年現在、約15,000種類ほどあると言われています。

有名なコインとしてはBTC(ビットコイン)やETH(イーサリアム)というものがあります。

仮想通貨は、すべて「ブロックチェーン」という技術を利用しており、この技術は「インターネット以来の技術革新」と表現されるほどの可能性を秘めています。

(引用:CoinDesk Japan株式会社「ブロックチェーン(Blockchain)の基礎知識 3つのメリット・デメリットと活用事例について」)

ブロックチェーンは改ざんが困難な分散型台帳技術で、暗号技術を用いて取引の信頼性を保証します。

多数のコンピュータが取引履歴を保持することで、従来は、第三者機関が取引内容を保証していましたが、ブロックチェーンでは暗号技術がその役割を果たします。

例えば、銀行という仕組み一つとっても、あなたが預金をいくら持っており、誰にいくら送金するのかなど、すべて銀行が管理しています。

その記録を銀行が証明してくれるから、あなたは資産を持っていることになるし、誰かに送金することができるのです。

すべて銀行という機関に依存しています。

ブロックチェーンは、こういった管理を行う銀行のような第三者機関は不要で、ブロックチェーンという技術によって代替してしまうという素晴らしく革新的な技術なのです。

銀行だけではなく、ありとあらゆる取引において、ブロックチェーン技術は注目されており、将来的に使われるシーンが広がる可能性があります。

先行きが不透明な部分もありますが、成長性の高さから、高い投資利益が期待できるのも確かです。

しかし、仮想通貨は法定通貨とは異なり、中央銀行などが管理・発行しているわけではないので、国から規制を受けるリスクもあります。

代表的な例として、中国は、仮想通貨を全面的に禁止しており、違法としています。

逆に、エルサルバドルのように、国の法定通貨になる場合もあったり、今後どうなるかは全く読めません。

保有していた仮想通貨が、まったくの無価値になってしまうことは日常茶飯事なので、超ハイリスク超ハイリターンと言えるでしょう。

仮想通貨の総合評価

メリット

- 中央集権型ではないので、国家に管理されることがない

- 価格変動が大きく莫大な利益が期待できる

デメリット

- 中央集権型ではなく、価値が国家に担保されていないため、暴落の可能性も全然ある

- 国家が取引自体を禁止し、それ自体が違法になるというリスクもある

- 税率がくそ高い

非推奨ですが、ギャンブルだと理解したうえで、宝くじを買う感覚で、いくらか購入してみるのはありかも?

3-11 銀行預金

銀行預金の概要

銀行預金は、個人や企業が銀行にお金を預けることを指します。

預金者は銀行に対して自分の資金を信託し、銀行はそれを元手に融資や投資などの金融活動を行います。

代わりに、銀行は預金者に対してある程度の利息を支払うことが一般的です。

銀行預金には主に次の種類があります。

| 普通預金 | 日常の支払いや小切手の発行、ATMからの引き出しなど、預金者がいつでも自由に預金を引き出せる最も基本的な形式です。 利息は他の預金形態に比べて低めです。 |

| 定期預金 | 一定期間、資金を銀行に預け入れることで、普通預金よりも高い利率を得られます。 ただし、契約期間中は原則として資金を引き出すことができません。 |

| 貯蓄預金 | 普通預金と定期預金の中間的性質を持ち、比較的高い利率でお金を貯めることができる一方で、必要に応じて資金を引き出すことも可能です。 |

銀行預金のメリットは、安全性が高いことです。

ペイオフという制度があり、銀行が倒産しても預金者の資金は1000万円まで保護されます。

しかし、利息が低いため、インフレ率が預金利率を上回る場合、実質的な購買力は時間とともに減少する可能性があります。

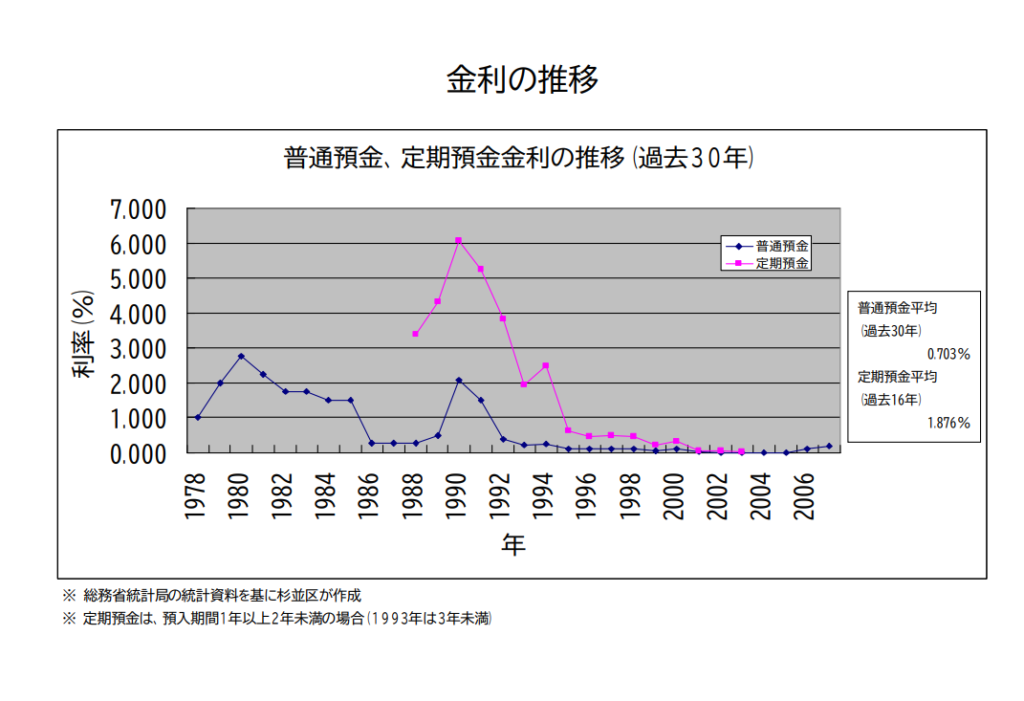

銀行金利は、1990年には年利6%まで上がっていますが、しかし、今は高くても0.3%であり、現代の低金利環境では、貯金だけではほとんど増えません。

例え1000万円を貯金しても、年3万円の利息しか得られません。

以下に銀行金利の推移を示します。

(引用:定期預金金利の推移(過去30年)/杉並区)

投資としての銀行預金は、リスクを避けたい人や、手元の資金を安全に保管しておきたい人に適していると言えるかもしれません。

銀行預金の総合評価

メリット

- 安全性、流動性が高い

- ATMなどで引き出せるので便利

デメリット

- 利息が低い

- 機会損失がある

- 銀行が倒産した場合、1000万円までしか保護されない

非推奨です。

ただし、ヘッジファンドへ投資するため資金をためるために、銀行預金を利用するのは最も賢い選択と言えるかも。

3-12 ヘッジファンド

ヘッジファンドの概要

ヘッジファンドは、専門家であるファンドマネージャーによって運用される投資方法で、投資信託とは異なり運用の自由度が高いのが特徴です。

(引用:Media Argo「ヘッジファンドとは?魅力と注意点を専門家が簡単にわかりやすく解説」)

市場の動向に応じて、株式、債券、不動産、ゴールド、為替市場など、柔軟に投資先を選定し、相場の上下にかかわらず収益を追求する戦略を取ります。

リスクを低く抑えながら高いリターンを目指す投資戦略を採用することが多く、これにより一定の安定性を持ちつつ高い収益を得ることが可能です。

世界のトップクラスのヘッジファンドは、インデックスファンドを上回る利益率を達成しています。

なんとリーマンショックやコロナショックといった金融危機でさえも利益を上げているヘッジファンドもあるんです!

前述したように、通常はリスクとリターンは表裏一体であり、リスクが低ければリターンも低く、リスクが高ければリターンも大きいのが一般常識です。

しかし、私の経験では、ヘッジファンドだけはその常識が通用しない運用が実現できる投資になります。

預金並みの安全性で、株式以上の利益が得られる商品がヘッジファンドなのです。

しかしながら、デメリットも存在します。

多くのヘッジファンドは富裕層に限られ、最低投資金額が高額である場合が多いです。

また、資金を引き出せないロックアップ期間が設定されている場合もあり、手数料がインデックスファンドよりも高く、流動性に劣ることもあります。

投資家はこれらの特性を理解し、自身の投資目的やリスク許容度に合わせて慎重に選択することが重要です。

ヘッジファンドについて詳しく知りたい方は、以下記事でまとめていますので、気になる方はそちらをご覧下さい。

【安心最強ヘッジファンド投資の始め方】資産をほったらかしで拡大するための最善策!ヘッジファンド100社以上を調査した脱サラ投資家が伝授!

【安心最強ヘッジファンド投資の始め方】資産をほったらかしで拡大するための最善策!ヘッジファンド100社以上を調査した脱サラ投資家が伝授!

ヘッジファンドの総合評価

メリット

- 市場に左右されない資産運用ができる

- 年利10%オーバーも現実的

- 高度なリスクヘッジが可能

デメリット

- 多少の手数料がかかる

- 最低投資金額が非常に高額

- ロックアップ期間があり流動性に欠ける

推奨です!

ただし、基本的に富裕層向けの金融商品であり、最低購入金額という概念がありますので、資金に余裕がない人はお勧めできません。

4 おすすめのポートフォリオ

様々な投資を紹介してきましたが、私の結論をお伝えします。

手数料がかからないノーロードのインデックスファンドをNISAの枠内で投資し、余裕資金が1,000万円を超える場合にはヘッジファンドへの投資がオススメ!

全ての金融商品にはそれぞれメリットとデメリットがありますので、状況に応じて適切な商品を選び、組み合わせることが大切です。

ここでは、実際に私がどういうポートフォリオを組んでいるのか、またなぜその投資先を選択したのかを改めて説明していきます。

4-1 投太郎のポートフォリオの組み方

ヘッジファンドBMキャピタルへの投資を中心として、インデックスファンドや私が好きな会社の株などに資産を分けています。

そして、過去7年に渡り、平均年10.2%の利益を上げ続けています。

私の2024年現在の不動産を除く流動資産は約1億3000万円です。

約7000万円をヘッジファンドBMキャピタル、約4000万円は全世界株のインデックスファンド、1000万円は趣味で私が好きな企業の株、残り1000万円は現金で保有しています。

以下に円グラフで示します。

参考になれば幸いです。

なお、一度資産配分を決めたからといって、それで終わりではありません。

人生には住宅購入や結婚、退職など大きなライフイベントがありますので、余剰資金の状態にも変化があるでしょう。

こうしたタイミングで、資産配分の見直しをしていくのがいいでしょう。

4-2 ヘッジファンドへの投資をメインとしている理由

それは単純に、唯一「ローリスクハイリターン」であるからです。

あなたが、リスクは避け、堅実な運用で着実に成長を遂げる資産運用を望み、老後にはゴルフ三昧の生活を送りたいと思うなら、ヘッジファンド投資は最もおすすめの投資手法になります。

ヘッジファンドだけはローリスクハイリターンという、投資のいいとこどりができる最強の手法であると私が断言している理由は、ヘッジファンドのファンドマネージャーは、恐ろしく優秀であり、勤勉であるからに相違ありません。

ヘッジファンドのファンドマネージャーは、東大卒やハーバード大学卒でMBAも取得しているといった超高学歴のエリートであることは当たり前で、さらに、そういった人間たちが数多く集まるゴールドマンサックスやバークレイズといった世界屈指の銀行の中でも圧倒的な実績をたたき出すことができた選りすぐりの頂点の人間たちが、ヘッジファンドのファンドマネージャーとなることができるのです。

そんな天才たちが集まる金融業界で、長期間に渡り生き残っているヘッジファンドのファンドマネージャーは、まさに世界の頂点です。

そんな天才たちが、毎日毎日朝から晩までありとあらゆる情報を収集し、最も適切な投資先を選び出しているのです。

(引用:THRIVE Movement「スライヴ」)

投資の世界は厳しく、プロのファンドマネージャーと一般の投資家が同じ舞台で競うことになります。

達人と競い合った結果、投資の素人である我々が、達人に勝てる見込みはどの程度あるのでしょうか。

竹やりで戦闘機に勝つくらいに難しいイメージが湧いてくるのは私だけでしょうか。

例えば、ハーバード大学のような著名な機関でも、資産の一部をヘッジファンドに投資しています。

以下にハーバード基金の投資先一覧を示します。

(引用:Harvard Management Company / 2021年)

日本の金融状況は発展途上であり、資産運用に不慣れな個人投資家が自分でポートフォリオを決めることが一般的です。

しかし、成功者たちに資産運用を任せ、彼らの専門知識に頼ることは、誰がどう見ても賢明な選択といえるではないでしょうか。

ヘッジファンドを投資先に選べば、あなたが資産を増やすために、自分で資産運用を行うのではなく、世界屈指の頭脳を持った圧倒的に有能であるヘッジファンドのファンドマネジャーという達人に、資産運用をアウトソーシングすることができるのです。

たとえるなら、病気を治すために医学の専門知識を身につけ、医者になり、病気を治すのではなく、信頼できる名医に治療をしてもらうということです。

4-3 ヘッジファンドと他の投資との比較

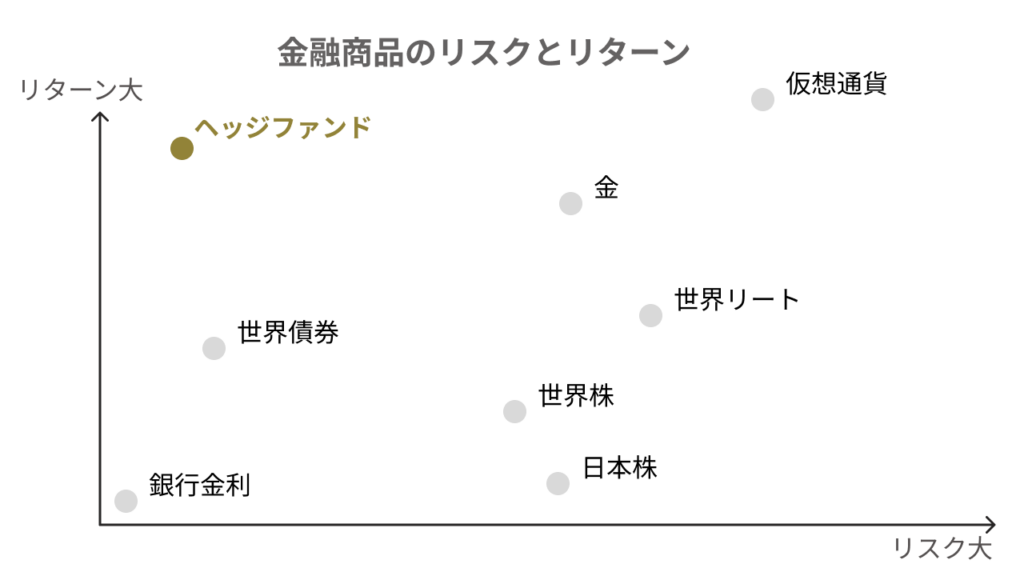

以下に改めて、ヘッジファンドのリスクとリターンを他の金融商品と比較したイメージ図を明示します。

ヘッジファンドが他の投資方法と比較して顕著な成果を上げることができる理由は、彼らの多様で柔軟な投資戦略にあります。

たとえば、株を借りて売却し、将来の価格が下がることを見越して、株を買い戻すショート技法を用いることで、市場の下落にも対応し利益を上げることが可能です。

また、ヘッジファンドは一つの市場や資産クラスに限定されず、株式、債券、貴金属、不動産など、様々な投資先を組み合わせることで、リスクを分散し運用することができます。

要するに、あなたのお金をその時々で一番いい投資先に投資してくれるってことです!

論より証拠、世界株のインデックスファンドと、ヘッジファンドの実績を比較してみましょう。

以下の表は、1990年から2009年の20年間で、MSCI World Indexという世界株のイデックスファンドと、複数のヘッジファンドとのリターンや損失を比較した表です。

(引用:統計数理研究所「ヘッジファンド運用戦略の事後評価とリスク計測モデルの検討」)

世界株の年間リターンは3.68%でしたが、同じ期間のヘッジファンドの年間リターンは高いものだと14%を超えています。

また、その間の最大ドローダウン(最大損失)率を比較すると、世界株は約55%の大幅な損失がありました。

それに対し、ヘッジファンドの最大ドローダウン率は低いものだと約3%にとどまっています。

優秀なヘッジファンドは、リーマンショックやコロナショックの時のような下げ相場であったとしても、運用益をたたき出すことすら可能だということです。

このように、実際の長期のリターンとリスクのデータを見ても、ヘッジファンドは世界株に比べ、リターンが高く、リスクも抑えられていることが分かります。

ヘッジファンドについて、もっと詳しく知りたい方は以下の記事も参考にしてみてください。

【安心最強ヘッジファンド投資の始め方】資産をほったらかしで拡大するための最善策!ヘッジファンド100社以上を調査した脱サラ投資家が伝授!

おまけ – ヘッジファンドで1000万円を2倍にするための目安

ローリスクハイリターンのヘッジファンドへの投資においては、平均で10%以上の利回りが見込めます。

そのため、1000万円を運用した場合、7年後には倍の約2000万円になります。

以下は、年利10%で回した時の資産運用シミュレーションです。

| 経過年数 | 金額 |

|---|---|

| 現在 | 1,000万円 |

| 1年後 | 1,100万円 |

| 2年後 | 1,210万円 |

| 3年後 | 1,331万円 |

| 4年後 | 1,464万1,000円 |

| 5年後 | 1,610万5,100円 |

| 6年後 | 1,771万5,610円 |

| 7年後 | 1,948万7,171円 |

| 8年後 | 2,143万5,882円 |

| 9年後 | 2,357万9,665円 |

| 10年後 | 2,593万7,448円 |

| 20年後 | 6,727万9,278円 |

| 30年後 | 1億6,809万9,279円 |

冒頭で述べましたが、実際に私は、過去7年に渡り、BMキャピタルへの投資で平均10.2%の利益を上げ続けています。

また、国内にはBMキャピタル以外にも数多くのヘッジファンドが存在し、魅力的で投資のハードルも高くないヘッジファンドも存在します。

そんな国内のヘッジファンドを網羅的に徹底調査し、各ヘッジファンドの特徴や評判をまとめた記事も用意していますので、ぜひチェックしてみてください!

ネット上でここまで詳しく書いているサイトはほとんどないはずです。

「よくぞここまで調べた!」と唸ること、間違いなし!のはず(笑)

気になる方は下のリンクからどうぞ。

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】

5 おすすめできない資産運用について

資産運用には多くの選択肢がありますが、おすすめできないものをいくつか挙げていきます。

5-1 ハイリスク・ハイリターン投資

仮想通貨やFXのようなハイリターンを狙うのは、娯楽として小額で楽しむ範囲に留め、資産運用の主要な手段としては考えない方が賢明です。

資産運用として、資産のほとんどをこれらに突っ込んでしまったら、爆発的に資産が拡大する可能性はありますが、ゴミになる可能性も十分にあります。

5-2 借金での投資

言うまでもないかもしれませんが、借金をしてまで投資することはお勧めできません。

借金による投資は、もし投資が不調に終わった場合、返済の圧力が重くのしかかってきます。

- ヘッジファンドはローリスクハイリターンなんだから、借金してでもやったほうがいいっしょ!

などと考え、自分の信用力の限界まで借金をして、ヘッジファンドへの投資をいけるところまで行こうと考える方もいるかもしれません。

その気持ちは非常によくわかります。

投資の世界では、資産が増えることによる喜びや「もっと投資しておけばよかった」という後悔の感情はよくあることです。

しかし、投資は基本的に余剰資金で行うべきであり、借金をしてまで投資に手を出すことは、破滅しかねない危険な行動です。

絶対にやめましょう!

5-3 急激なトレンドに追従

投資を行う際には、一時のトレンドや流行に飛びつくのは危険です。

例えば、1970年代に、それだけで渋谷にビルが建ったと言われるほど一世を風靡したぶら下がり健康器。

この商品は一時的に非常に人気を集め、大量に販売されましたが、流行は長く続かず、翌年には市場から姿を消しました。

このような一時的なブームに基づいた投資は、短期間で利益を生む可能性はありますが、急速に市場が冷え込むリスクも高いのです。

例えば、ぶら下がり健康器を大量に仕入れてレンタルビジネスを始めるので、そのオーナーにならないかといった類の投資案件が提案されることもあったでしょう。

しかし、このような流行物に基づいた投資は、急激に人気が落ちた場合、大きな損失につながってしまう可能性も高いのです。

5-4 おいしい話

世の中、そううまい話はありません。

・絶対に儲かる。信じられないような利益があなたにも手に入る。

・大勢の人々が参加し、その利益を享受している。

・ほとんどリスクがない。負けることはほぼありえない。

それは大体詐欺です。

そして、詐欺は毎年増加する一方で、検挙数は毎年とどまることを知りません。

以下に投資詐欺の検挙推移を示します。

(引用:警察庁生活安全局「令和3年における生活経済事犯の検挙状況等について」)

ヘッジファンドに投資する前に、投資詐欺から身を守るための知識を身につけることが大切です。

詐欺は挙げればきりが在りませんが、本記事で紹介してきた投資にかかわる詐欺も多く存在しますので、私の経験を交えて、いくつか紹介していきましょう。

不動産詐欺

不動産詐欺では、架空の不動産プロジェクトや物件を売り込みます。

投資家は自分だけがその不動産に投資する機会を得られたともてはやされ、説得され、お金を払ってしまいます。

しかし、実際にはその不動産が存在しなかったり、詳細がでっち上げられていたりすることがあります。

過去に、積水ハウスが地面師グループに土地の購入代金55億円余りをだまし取られた事件もあり、その道のプロでも騙されてしまうこともあるので、不動産投資は素人は絶対に手を出してはいけないと痛感します。

最近では、2022年にもTKOの木下さんもこのような不動産投資詐欺に騙されたと話題になりました。

株式投資詐欺

詐欺師は偽の情報を使って、特定の株の価格が急上昇すると信じ込ませます。

投資家はその株を購入し、利益を期待しますが、実際にはその会社は存在しなかったり、価値がなかったりするため、結局は損失を被ります。

実際に私が経験した話ですが、ある企業の事業(東南アジアの各国で両替商をしているという話でした)が非常にうまくいっており、タイミングを見計らって上場するので、いま買っておけば20倍~100倍の利益が見込めるという話でした。

当時は、勧誘してきた人とも仲良くなってしまい、その人の話を全面的に信じ、40万円程度ですが、一株購入してしまいました。。。

もっとしっかり調べて慎重になればよかったと、今になって思いますが、結局、その人とも連絡が途絶え、会社がどうなったのかは不明です。

人間関係がある程度構築されてしまうと簡単には断り切れないものですね。。。

外貨預金詐欺

前述の通り、外貨預金は日本円で預けるよりも利率が高いです。

詐欺師はそこを突いてきます。

これも私のところに来た話ですが、東南アジアのどこかの銀行金利が月利で15%あり、そこに口座を特別に作ることができるルートを持っていると謳うよくわからない会社に誘われたことがあります。

さすがに怪しすぎてやめたのですが、風のうわさで、すぐに資金を引き出せなくなったと聞きました。

FX詐欺

前述した通り、FXはギャンブルに近いものがありますが、高度に金融知識を持ったものが運用すれば、月利で30%は出せると言われたらあなたは信じますか?

信じてしまった方は本当に気を付けてください。

FX市場は、非常に複雑で、高度な金融知識を持つ専門家であっても、大きなリスクを伴います。

ですから、月利30%というような異常に高いリターンを簡単に達成できるという主張は現実離れしています。

私の知り合いにもこれで騙された人がいました。

FXには、PAMM口座やMAM口座といって、特定のトレーダーと同じ取引ができる仕組みがあります。

その仕組みを使えば、月利30%をたたき出せるプロのトレーダーのコピートレードができると言われ、お金を出してしまったそうです。

知り合いも誘っていたらしく、トータル1億円ほどがぱあになったとか。

仮想通貨詐欺

前述の通り、ビットコインが当初の価格から大きく価値を増したとしても、同様の高いリターンを今後も期待することは現実的ではありません。

そのため、新しい仮想通貨が「次のビットコイン」として宣伝され、大きな利益をもたらすとされることがありますが、これは、しばしば詐欺に結びつきます。

結局、そのようなトークンは価値がなくなり、詐欺師は姿を消し、投資した資金は戻らないことが多いのです。

ICO(Initial Coin Offering)というIPO(株式上場)に似た資金調達方法があり、法規制が追い付いていなかった当時は、ICOの詐欺が横行していました。

このプロジェクトは、革新的な暗号通貨だと謳い集金するのですが、実際には存在しない通貨であるといった具合です。

少し調べたら大量に出てくるので、参考にしてみてください。

ポンジスキーム

ポンジスキームは、新たな投資家を勧誘し、その人たちがお金を出資することによって、以前の投資家に利益をもたらす仕組みです。

最初の参加者は利益を受け取りますが、参加者が増え、人数的なピークを迎えたあたりで配当が止まり多くの人が損失を被ります。

私も勧誘されたことがあります。

それは仮想通貨を利用したもので、日利1%という異常に高いリターンを謳っていました。

さすがに高すぎるでしょ(笑)

ビットコインなどの仮想通貨がとんでもない利益を記録して以来、詐欺師から提供される利益の大きさもインフレしてきました。

まるでドラゴンボールの敵キャラクターのように、次々と強敵が現れる感じですね。

結局その会社は予想通り潰れたようです。

このように、投資詐欺は投資家をだますために本当にさまざまな策略を使ってきます。

くれぐれも慎重に。

6 資産運用の税制と優遇制度

ここでは日本で使用できる税制とその優遇制度を紹介していきます。

6-1 資産運用と税金の関係

資産運用によって得られた収益には、税金が課されることは避けられません。

具体的には、これらの利益に対して所得税と復興特別所得税を合わせた15.315%と住民税5%を加えた合計20.315%の税率が適用されます。

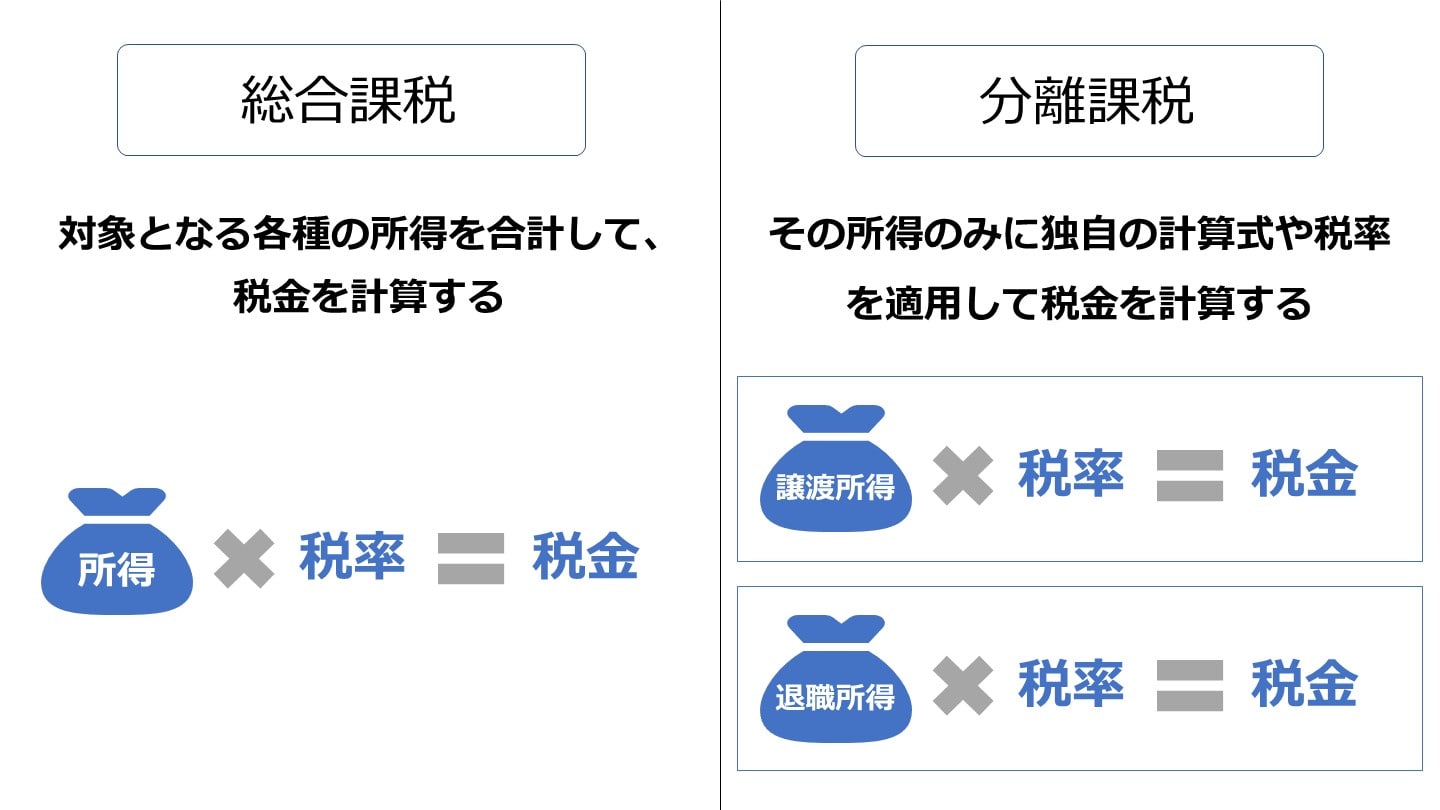

資産運用で生まれた譲渡益は、他の所得とは切り離して税額を計算する「申告分離課税」に該当します。

(引用:株式会社M&Aサクシード「分離課税とは?税金計算や確定申告の方法【税理士がわかりやすく解説】」)

そのため、普段は確定申告とは無縁のサラリーマンであっても、申告が必要になってきます。

しかし、利益を確定させるのは売却時ですので、資産が購入時に比べて価値が上がっていても、売却して利益を確定させなければ、税金は発生しません。

逆に損失が出た場合には、税金の申告義務はありません。

また、年間の利益が20万円以下であれば、原則として確定申告の必要はありません。

ただし、住民税の対象外であったり、他の理由(医療費控除等)で確定申告を行う場合は、これらの利益も申告する必要があります。

実際に申告する状況になったら、税務署か税理士に相談されることをお勧めします。

なお、株式の売却益に対する税金を軽減するNISA制度がありますので積極的に使うことを推奨します。

NISAについては後述します。

6-2 税制優遇制度

次に、税制の優遇制度について紹介していきます。

NISA

NISA(少額投資非課税制度)は、日本の国内で提供されている特別な税制優遇制度の一つです。

この制度を利用することで、株式や投資信託、ETF(上場投資信託)などの金融商品への投資を行う際に、通常は利益に対して20.315%がかかりますが、それが非課税となり、得た収益に対して税金がかからなくなるという仕組みです。

ただし、年間360万円までのMAX投資額1800万円といった制限が設けられています。

(引用:金融庁「新しいNISA」)

NISAを活用するには、金融機関(銀行や証券会社など)でNISA口座を開設できますので、気になる方はお問合せください。

ヘッジファンドはNISAの対象とならないため、メインはヘッジファンドで、一部はNISA枠でインデックスファンドを購入するといった手法が筆者のおすすめです。

iDeCo

「iDeCo」(イデコ)は、日本の年金制度の一部であり、個人の老後の生活に備えるための資産運用の税制優遇制度です。

(引用:国民年金基金連合会「iDeCo(イデコ)の仕組み」)

具体的には、保険や投資信託など、多様な金融商品の中から自分に合ったものを選び、毎月一定額をコツコツと積み立てていきます。

そして、60歳を迎えた後に、これまでの運用で得た利益を含む金額を、年金または一時金として受け取ることができます。

積立金に関しては、所得税の控除が受けられるため、節税効果も期待できます。

また、運用益に対しても税金が課せられないのが大きなメリットです。

ただし、この制度の利用には注意が必要で、基本的に60歳になるまで資金を引き出すことはできません。

つまり、iDeCoは長期的な資産形成を目指す方に適した制度であり、老後の資金計画の一環として検討する価値はあるでしょう。

7 さいごに

いかがでしたでしょうか。

今まで、資産が1000万円以上ある資産家のあなたが、どういった投資戦略を取ればいいのか解説してまいりました。

2024年現在の日本において、「投資をしない」それこそがリスクとなっているので、ぜひ一歩踏み出していただきたいと願っています。

最近では、アメリカの主要な銀行が立て続けに破綻しています。

(引用:ウィキペディア(Wikipedia)「シリコンバレーバンク」)

シリコンバレーバンクの破綻は2008年に起きた貯蓄金融機関「ワシントン・ミューチュアル」の破綻に次ぐ、2番目の規模でした。

(引用:ウィキペディア(Wikipedia)「シグネチャーバンク」)

シグネチャーバンクはシリコンバレーバンクに次いで3番目の規模の破綻でした。

(引用:ウィキペディア(Wikipedia)「ファースト・パブリック・バンク」)

ファースト・パブリック・バンクの破綻は、シリコンバレーバンクを抜いて、また史上2番目の規模の破綻となりました。

これは対岸の火事ではありません。

アメリカで起きることは日本で10年後に起きると言われていますし、現に、日本の銀行業界も、店舗数の削減や手数料の増加などにより、経営効率化を進めています。

以下に、日本のメガバンクの店舗推移を明示します。

(引用:東洋経済ONLINE「30年で6割減、3メガは「店舗」をどう減らしたか」)

一般的に銀行にお金を預ける「預金」にはリスクがないとされていますが、銀行が経営破綻すると預金が引き出せなくなるといった注意点があります。

このような状況に備え、ペイオフという預金保険制度が存在しますが、この制度も預金者1人当たり最大1,000万円までの保護という限界があります。

さらに、ブロックチェーン技術の進展により、中央集権型の銀行システムが変革を迎える可能性が指摘されています。

このように、銀行業界における変動の兆しは、あなたの資産管理において無視できない要素です。

これらの情報を踏まえ、あなたの資産を守るために、今こそ積極的な行動を起こすことが求められているのではないでしょうか。

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】