こんにちは、投太郎です。

NISA、とてもお得な制度ですよね。

そのため、NISA枠でBMキャピタルを購入することができないか検討している人も少なくないのではないでしょうか。

ただ、結論から言うと、2つの理由からNISA枠でBMキャピタルを購入することはできません。

今回は、NISAとBMキャピタルというテーマで記事を書いていきたいと思います。

1-1 新NISAの基本情報

NISA(少額投資非課税制度)は、日本の国内で提供されている特別な税制優遇制度の一つです。

2024年から制度が新しくなったため、新NISAと呼ばれています。

もともとのNISAより、税制優遇される金額が大きくなったため、世間で注目されています。

「NISAとは何なのか?」を具体的に説明すると、株式や投資信託、ETF(上場投資信託)などの金融商品への投資を行う際に、通常は利益に対して20.315%がかかりますが、それが非課税となり、得た収益に対して税金がかからなくなるという仕組みです。

ただし、年間360万円までのMAX投資額1800万円といった制限が設けられています。

もともとはこれが年間120万円までのMAX投資額600万円でした。

(引用:金融庁「新しいNISA」)

ちなみに、なぜこんな投資が優遇される制度が生まれたのかというと、銀行金利がほぼつかない状況の中、投資を覚えさせないと国民はいつまでも豊かにならないという理由からだそうです。

1-2 新NISAのメリットデメリット

新NISAのメリットは、もちろん投資から得られる利益が非課税となる点です。

これは言わずもがなでしょう。

デメリットとして考えられるのは以下の2点でしょうか。

①課税口座との損益通算ができない

②損失繰り越しができない

ひとつずつ簡単に解説していきます。

年間360万円を超える投資をする場合、NISAの枠を超えて投資することになり課税される通常の口座で取引することになります。

NISA口座では、投資による利益が非課税になるという大きなメリットがありますが、損失が発生した場合、その損失を他の口座での利益と相殺することはできません。

具体的には、同じ年にNISA口座で損失が発生し、課税口座で利益が発生した場合、これらを相殺して税金を軽減することができないのです。

まず、損失繰り越しの概念について説明します。

損失繰り越しとは、課税口座において、投資により損失が発生した場合、その損失を翌年以降の利益と相殺することができる制度です。

この仕組みにより、損失が発生した年だけでなく、次の3年間にわたって税負担を軽減することができます。

一方、新NISA口座ではこの損失繰り越しの制度が適用されません。

NISA口座は投資による利益が非課税となる特別な口座ですが、損失が発生した場合、その損失を翌年以降に繰り越して利益と相殺することができないという制限があるのです。

以下にメリットデメリットをまとめておきます。

メリット

- 投資から得られる利益が非課税

デメリット

- 課税口座との損益通算ができない

- 損失繰り越しができない

NISAを活用するには、金融機関(銀行や証券会社など)でNISA口座を開設できますので、気になる方はお問合せください。

2 BMキャピタルは新NISAを利用できない理由

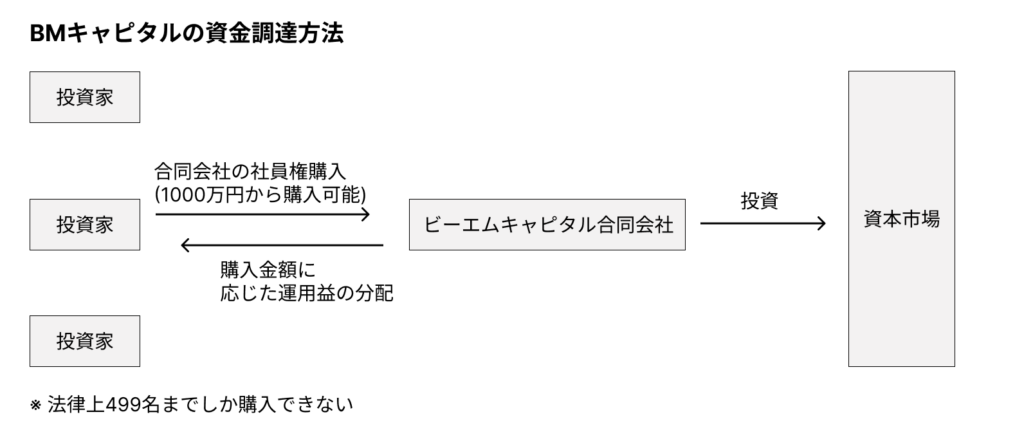

2-1 BMキャピタルの最低購入金額は1,000万円

上述の通り、NISAで購入できる枠は年間360万円まで。

その枠内で、最低購入金額1,000万円のBMキャピタルへ投資することは不可能ということです。

2-2 投資信託のような公募型の金融商品ではないから

金融商品には、大衆向けの公募ファンドと、限定的な私募ファンドがあり、BMキャピタルは私募ファンドに該当します。

公募ファンドの代表例が、投資信託です。

投資信託は、証券口座があれば誰でも買える商品です。

証券会社などで、一般の人が買えるものなので公募ファンドと呼ばれています。

一方、BMキャピタルは私募ファンドに該当します。

一般には募集しておらず、私的に募集しているから私募ファンドと呼ばれます。

私募ファンドにアクセスするには、通常、特定の紹介やコネクションが必要であり、一般投資家が直接参加することは難しいことが一般的です。

ちなみに、公募するためには、金融商品取引業の登録が必要ですが、私募ファンドは金融商品取引業の登録がなくとも、49名までの少人数私募債での資金調達を認められています。

私募ファンドは、金融庁の規制をずに、自由度の高い投資戦略を実行することができる代わりに、声をかけられる人数には限りがあり、不特定多数を対象とした資金調達は行えないということなんですよね。

しかし、合同会社の社員権を私募で募る場合は、勧誘する人数に制限がなく、実際に出資者を499人までに抑えることで、有価証券届出書の提出などの開示義務も生じません。

BMキャピタルは、その運用形態として合同会社を採用し、社員権(出資者の権利)を自ら募集しています。

このようにして、BMキャピタルは合同会社の形態を活用し、大規模な資金調達を法的制約なしで行うことができているのです。

投資信託は、誰でも購入することができる「公募型」の金融商品という分類です。

多くの一般庶民から、少額ずつ集めることによって、運営が成り立っています。

対してBMキャピタルのようなヘッジファンドは、インターネット上で誰でも購入ができる公募型の金融商品と違い、「私募型」の金融商品です。

少数の富裕層から大きな金額をそれぞれ預かることによって、運営が成り立っています。

一般的に、私募型の金融商品の方が運営者が自由度高く投資戦略を実行できるというメリットがあります。

先述した通り、NISAは一般庶民向けの制度です。

一方、BMキャピタルは一般庶民ではなく会社役員やエリートサラリーマン、医師などの富裕層を顧客ターゲットとしています。

そのため、NISAの枠がBMキャピタル含めた私募型の商品に解放されることはないでしょう。

まあ、NISAの枠なんて使わなくても、BMキャピタルには十分満足いくリターンを実現してもらっているのでどっちでもいいんですけどね。

3 今回のまとめ

いかがでしたでしょうか。

BMキャピタルにNISAの枠を使用することはできませんが、BMキャピタルがとても良い商品であることは間違いないので、ご興味のある方はぜひ以下記事を参考に、問い合わせしてみてください!

無料で面談してもらえるので、話を聞いてみるだけでも損はないと思います!

【経験者が解説】BMキャピタル購入ガイド!問い合わせから購入までの具体的な流れ!あなたの不安を粉砕します。

【経験者が解説】BMキャピタル購入ガイド!問い合わせから購入までの具体的な流れ!あなたの不安を粉砕します。