こんにちは、東大卒ヘッジファンドオタクの投太郎です。

今回は、これまでヘッジファンドを100社以上調べた経験を活かし、ヘッジファンドの国内別・世界別おすすめランキング1~10位をご紹介していきたいと思います。

ほかのサイトでもランキングを紹介している記事は結構ありますが、どこよりも詳しく調査している自負があります。

ただ、成績の良いヘッジファンドは殆ど機関投資家向けのものであり、BMキャピタルを除き、評判の良いヘッジファンドは個人で購入できないものが多いですが、ご了承下さい。

ちなみにBMキャピタルも平均利回り10%以上あるので、とてもオススメです。

個人でも1000万円以上あれば購入できます。

それでは、さっそく評判の良いヘッジファンドランキングを見てきたいと思います。

目次

1 おすすめヘッジファンド国内ランキング1~10位

まず初めに、ランキングを発表します。

| ランキング | 会社名 | ロゴ |

|---|---|---|

| 第1位 | BMキャピタル |  |

| 第2位 | タワー投資顧問 |  |

| 第3位 | GCIアセットマネジメント |  |

| 第4位 | みさき投資株式会社 | |

| 第5位 | レオス・キャピタルワークス株式会社 | |

| 第6位 | シンプレックス・アセット・マネジメント株式会社 | |

| 第7位 | スパークス・アセット・マネジメント | |

| 第8位 | あいざわアセットマネジメン |  |

| 第9位 | ミョウジョウ・アセット・マネジメント |  |

| 第10位 | ハヤテインベストメント |  |

| 第10位 | 暁翔キャピタル |  |

それでは、一つ一つ細かく見ていきましょう。

おすすめヘッジファンド国内ランキング第1位 BMキャピタル

BMキャピタルは、国内上場小型株式へのバリュー投資を行うヘッジファンドです。

ファンドマネージャーは東京大学卒→バークレイズ証券の経歴で、その手腕からBMキャピタルは平均年間利回り10%超えを実現しています。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | BMキャピタル |

| 創業年 | 2013年 |

| 創設者 | ファンドマネージャーと同様 |

| ファンドマネージャー | 戦略的な理由から非公開 |

| 本社所在地 | 東京都港区六本木7-17-10-418 |

| 運用資産総額(AUM) | 約180億円(2024年4月時点での推定値) |

| 主な投資戦略 | バリュー投資 |

| 年平均リターン | 年平均リターンは10%前後 |

| ロックアップ期間 | 四半期 |

| 主要な投資分野 | 日本株 |

| 最小投資額 | 1000万円 |

| 手数料 | 申し込み手数料:5% 管理/成功報酬:6%〜(運用期間の中で最も高かった成果を超える場合にのみ成功報酬が発生。) |

| 運用ファンド | BMキャピタル |

| 注目すべき実績または事例 | 過去マイナスを出した年はなく、平均利回り10%以上。 コロナショックでもマイナスを出していない超優秀ファンド。 |

| 公式サイト | BMキャピタルの公式サイト |

BMキャピタルについて一言で表すと、『1,000万円から購入可能な年間利回り10%前後が狙える人気No.1国内ヘッジファンド』です。

なんと、2013年の運用開始以来、年間利回りがマイナスになったことがないとのこと。

うそでしょ?って思うくらい素晴らしい成績ですよね。

どういったチャートを描いているのか、興味がある方も多いと思うので、参考までに国内外の著名ヘッジファンドの平均パフォーマンスを見ていきましょう。

以下に直近5年間のチャートと利回りを示します。

| 1か月 | 6か月 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| 0.81% | 8.21% | 11.32% | 37.2% | 100.06% |

上記のように、コロナショック(2020年)のタイミングでも、ヘッジファンドは比較的安定したパフォーマンスを発揮しています。

直近5年で利回りは100.06%であり、平均利回りは驚異の14.88%です。

機密性を理由に、BMキャピタルの具体的な数値の公開は控えられていますが、イメージ的にはこれに近い右肩グラフのチャートを描いています。

株式市場の下落局面においても安定したパフォーマンスを提供してくれる投資商品は大変貴重と言えるのではないでしょうか。

過去の実績は将来のパフォーマンスを保証するものではありませんが、長期間にわたる安定した実績は安心感がありますよね。

また、BMキャピタルは顧客対応も丁寧であり、専任の担当社員が一対一でサポートしてくれます。

担当社員はいつでも投資家からの問い合わせに対応し、不明点の解消や情報提供を行ってくれます。

投資初心者にもわかりやすい運用報告書を提供してくれていて、わかりやすく自身の資産状況が把握でき、投資の勉強にも役立ちます。

月5%といったような高配当の投資ではなく、底堅く安定して利益が出せるよな投資先を探している方には非常におすすめの投資先です。

また、購入者が多いためか、他のヘッジファンドと比べてネット上で情報がオープンになっている点もプラスポイントかと思います。

BMキャピタルの情報は別記事にまとめているので、興味のある方はぜひご参考にしてください。

BMキャピタルの評判と実態【最低この1記事だけ読めばOK!】

BMキャピタルの評判と実態【最低この1記事だけ読めばOK!】

1,000万円という最低出資金額のハードルはありますが、国内で手軽に個人が購入できかつ、まともなヘッジファンドといえばBMキャピタルしかないと個人的には考えています。

・平均年間利回り10%超えを実現し、過去にマイナスを出した年がない。

・ファンドマネージャーは東京大学卒業後、バークレイズ証券での経歴を持つ。

・最小投資額は1000万円、投資期間のロックアップは四半期ごと。

おすすめヘッジファンド国内ランキング第2位 タワー投資顧問

清原達郎氏が運用するファンドとして有名なタワー投資顧問です。

清原氏は2005年に納税長者番付一位になるなど有名です。

首位に立ったのがサラリーマンというのは夢がありますね!

清原氏の所得税額は約37億円に達し、その背景には運用しているファンドが驚異的な高利回りを達成し、大きな成功報酬を受け取ったことがあると言われています。

清原氏は東京大学を卒業後、野村證券に入社、その後、スタンフォード大学でMBA(経営学修士)を取得し、海外勤務も経験しました。

野村證券を退社した後は外資系金融機関で運用部門の要職を歴任し、最終的にタワー投資顧問の運用責任者となりました。

まさにプロ中のプロといえる経歴の持ち主です。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | タワー投資顧問株式会社 |

| 創業年 | 1998年 |

| 創設者 | 谷村哲夫氏、清原達郎氏 |

| ファンドマネージャー | 清原達郎氏 |

| 本社所在地 | 東京都港区芝大門1丁目2番18号 野依ビル2階 |

| 運用資産総額(AUM) | 約1500億円(2023年3月末時点) |

| 主な投資戦略 | バリュー投資 |

| 年平均リターン | 5%前後。正確な情報は不明。 |

| ロックアップ期間 | 不明 |

| 主要な投資分野 | 日本株 |

| 最小投資額 | 不明 |

| 運用ファンド | タワーK1ファンド |

| 注目すべき実績または事例 | ・一部記事ではタワー投資顧問が運用するK1ファンドの運用利回りは25年間で9300%と報道。 ・2022年3~2023年3月間で22.8%のリターンを記録 |

| 公式サイト | 不明 |

では、清原氏は納税長者番付一位になるほど稼ぎ出したのでしょうか。

2005年時には、多くの資金流入が入り業績が非常に好調であったとされています。

その頃のタワー投資顧問の大量保有報告書を分析すると、最近提出された銘柄の中には、電子計測器専門商社や自動車部品会社などが含まれています。

これらの銘柄の株価指標を見ると、PER(株価収益率)10~15倍、PBR(株価純資産倍率)1~2倍前後の銘柄に注目していることがわかります。

現在の日本株の平均PERが20倍前後、PBRが1.6倍前後であることを考えると、タワー投資顧問は株価指標から見て割安な銘柄を選定しているといえます。

さらに、会社四季報の業績欄を見ると、注目している銘柄の業績はどれも順調であることが確認できます。

つまり、株価が割安で、かつ業績が順調な銘柄を発掘することが、高利回り達成の秘訣であると考えられます。

ただ、2006年のライブドアショックやその後のリーマンショックにより小型株が苦しい時期を迎え、ファンドとしては苦しい時期を迎えます。

しかし、その後は順調に運用成績を取り戻し、良好な運用成績をあげています。

現在、清原氏はがんのために筆談を必要としていると報道されていますが、運用を継続しているとのことです。

・25年間で9300%の運用利回りを記録。

・清原達郎氏は2005年に納税長者番付一位にランクインし、その実績と手腕が評価されている。

・バリュー投資を主な戦略とし、割安銘柄に注目。

タワー投資顧問の評判について【年収100億円の男が勤めるヘッジファンド】

タワー投資顧問の評判について【年収100億円の男が勤めるヘッジファンド】

おすすめヘッジファンド国内ランキング第3位 株式会社GCIアセット・マネジメント

GCIアセット・マネジメントは設立から20年を迎えた独立系の運用会社です。

創業者である山内英貴氏は、東京大学経済学部を卒業後、日本興業銀行を経て、「資産運用の未来を創る」をビジョンとして掲げGCIグループを設立しており、GCIはその前身であるグローバル・サイバー・インベストメントの頭文字です。

日本国内の運用会社は日本株の運用が一般的ですが、GCIアセット・マネジメントは個別株のピックアップではなく、トップダウン型の運用を行っている点が特徴です。

主に年金基金などの機関投資家向けに、オルタナティブ投資に分類される運用モデルを提供しています。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | 株式会社GCIアセット・マネジメント |

| 創業年 | 2000年4月13日 |

| 創設者 | 山内英貴氏 |

| ファンドマネージャー | 井上哲氏(代表取締役社長 兼 投資運用本部長) |

| 本社所在地 | 東京都千代田区大手町2-6-4 常盤橋タワー9階 |

| 運用資産総額(AUM) | 2,906億円(2023年12月末現在:グループ全体) |

| 主な投資戦略 | アクティブ運用、クオンタメンタル、マルチストラテジー |

| 年平均リターン | 5%前後 ※2016年以降のデータのみ |

| ロックアップ期間 | 不明 |

| 主要な投資分野 | オルタナティブ投資であり、特にヘッジファンド、プライベートエクイティ、現物資産などに注力。 |

| 最小投資額 | 不明 |

| 運用ファンド | GCIエンダウメントファンド(成長型) GCIエンダウメントファンド(安定型) |

| 注目すべき実績または事例 | GCIエンダウメントファンド(成長型)は、2016年、2017年、2018年にモーニングスターの「ファンド オブ ザ イヤー」を受賞しており、高い評価を受けている。 |

| 公式サイト | 株式会社GCIアセット・マネジメントの公式サイト |

山内氏は、個人投資家にも長期の資産形成を支援するソリューションを提供したいと考えているようです。

ただし、ヘッジファンドを個人向けに提供するには流動性の問題がありました。

リーマンショック以降、ヘッジファンドにも流動性や透明性が求められるようになり、GCIは流動性の高い先物やETFを使った戦略を開発しました。

こうして2015年に「GCIエンダウメントファンド(成長型)・(安定型)」が設定され、それぞれ異なるリスクを想定しています。

成長型は年率リスク8%、安定型は年率リスク5%であり、どちらも長期の資産形成を目指し、リスクをコントロールしながら運用を行います。

「エンダウメント」は「寄付金」や「大学基金」を意味します。

山内氏は、米国のエンダウメントの運用手法に感銘を受け、その手法を日本の個人投資家向けに応用しました。

エンダウメントは長期の時間軸で腰を据えた運用が可能であり、これがGCIエンダウメントファンドの基本コンセプトです。

それでは実際にどの程度の運用益を達成しているのか、以下にGCIエンダウメントファンド(成長型)のチャートを示します。

(参考文献:minkabu「GCIエンダウメントファンド(成長型)のチャート」)

次にGCIエンダウメントファンド(安定型)のチャートを示します。

(参考文献:minkabu「GCIエンダウメントファンド(安定型)」)

また、GCIアセット・マネジメントは、京都ラボ -運用者育成・教育研究プロジェクト-などを行うなど、資産運用に関するサイエンステクノロジーの発展にも尽力しており、クォンツ、データサイエンス、アカデミックに強い運用を行っています。

現在64名の従業員をかかえており、ヘッジファンド運用の他、リスクヘッジソリューション事業を行っており、ヘッジコストを低減した為替オーバーレイなどのサービスを提供しています。

・25年間で9300%の運用利回りを記録。

・清原達郎氏は2005年に納税長者番付一位にランクインし、その実績と手腕が評価されている。

・バリュー投資を主な戦略とし、割安銘柄に注目。

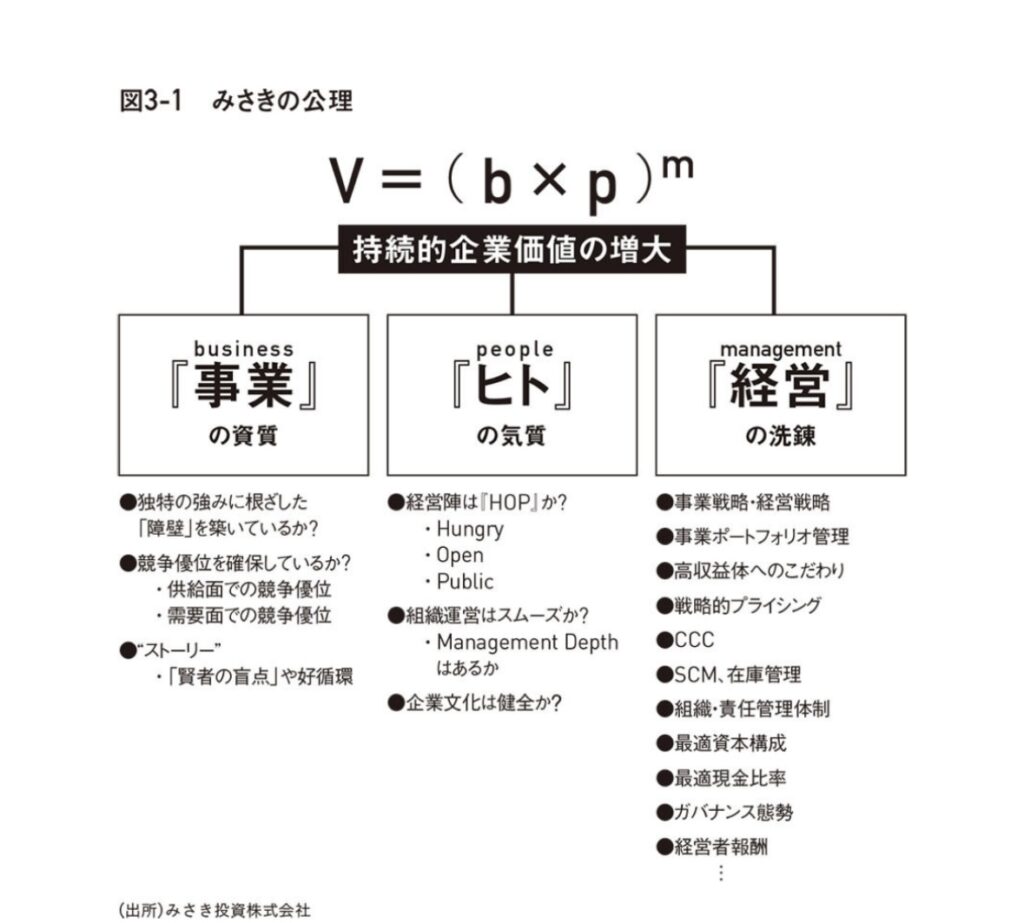

おすすめヘッジファンド国内ランキング第4位 みさき投資株式会社

![]()

創業者である中神康議は、慶応義塾大学を卒業後、アンダーセンコンサルティング、コーポレートディレクションなど20年以上コンサルティング業務に携わりました。

「働く株主」のコンセプトの元、ソロモンスミスバーニー証券のトレーダーヘッドであった谷家衛氏のあすかアセットマネジメント子会社として、あすかコーポレートアドバイザリー社長として運用業界に転じます。

その後、あすかアセットマネジメントでの内紛などを経て独立し、みさき投資株式会社を設立します。

経営者・従業員・株主の3者が企業価値を高めていくことを謳った「三位一体経営」を掲げています。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | みさき投資株式会社 |

| 創業年 | 2013年 |

| 創設者 | 中神 康議氏 |

| ファンドマネージャー | 中神 康議氏 |

| 本社所在地 | 東京都港区南青山5-11-1 櫻井ビル3F |

| 運用資産総額(AUM) | 約1100億円 |

| 主な投資戦略 | エンゲージメント投資 |

| 年平均リターン | 8%前後 ※過去5年(2018年9月末時点~2023年9月末時点) |

| ロックアップ期間 | 不明 |

| 主要な投資分野 | 国内株式 |

| 最小投資額 | 1000万円 |

| 運用ファンド | みさきエンゲージメントファンド |

| 注目すべき実績または事例 | 投資先の企業の業績向上に貢献した実績が多数ある。 2020年には、東証社長賞を受賞している。 |

| 公式サイト | みさき投資株式会社の公式サイト |

中神氏は経営コンサルタントとして20年近くクライアント企業の成長を支援してきました。

その経験から、「会社がよくなれば株価は上がる」という確信を持ち、2005年に投資助言会社を立ち上げました。

みさき投資株式会社の投資手法は、エンゲージメント投資と呼ばれています。

大別すると投資先企業の経営に入り込み企業価値を高めていくアクティビストファンドなのですが、議決権行使のみならず企業経営者との対話を重視する運用スタイルが印象的です。

具体的な投資対象は、上場株式です。

みさき投資株式会社は上記の公理を持っており、この公理を元に投資先対象企業を選定しています。

以下3つの変数があるのですが、bとpが優れていることは前提(いわゆる足切りライン)として、経営者自身がmを改善していく意思があるかといった基準で投資先を選んでいるそうです。

b : 事業で稼ぐ力&参入障壁の高さ

p : 経営者や働く人の人間力&企業文化

m : 経営手法が洗練されているか

ただ、みさき投資株式会社が独自に算出した企業価値よりも株価が割高なタイミングでは購入はせず、『お願いリスト』というAmazonでいう欲しいものリストに追加することで留めているようです。

そして、株価が割安になったタイミングで購入をします。

みさき投資株式会社の投資先は10社前後と少ないですが、『お願いリスト』には50社前後の企業が入っています。

また、投資先企業が過度に割高になった場合においても、株式を売却しお願いリストに入れなおすようです。

具体的な事例として、ニッチ化学品メーカーの経営改善に成功し、新規事業のEBITDAが4割を占めるようになり、売上成長率が倍以上に向上しました。

また、中神氏が発起人幹事となっている「山を動かす研究会」は、経済学者の小林慶一郎氏が参加するなど注目がされた私的研究会です。

「山を動かす」とは日本企業のROEなどの主要指標の分布が、諸外国の企業に比べて左側(ゼロに近い位置)で分布していることから、この分布を右側(高いROEの分布)に移つせるように働きかける運動を行うことを意味しているようです。

・エンゲージメント投資を通じて、投資先企業の経営に積極的に関与し、企業価値を高める。

・投資先は10社前後に絞り込み、2~3名のチームでエンゲージメントを進める。

・2020年に東証社長賞を受賞。

みさき投資の評判【大量保有報告書からポートフォリオを解説】

みさき投資の評判【大量保有報告書からポートフォリオを解説】

おすすめヘッジファンド国内ランキング第5位 レオス・キャピタルワークス株式会社

![]()

第5位にランキングしておいてなんですが、レオスキャピタルはヘッジファンドではありません。

誰でも1万円から買うことのできる公募投資信託を販売しています。

ただ、ひふみ投信はアクティブ運用をしていますし、運用理念も良いので今回ご紹介することにしました。

ひふみ投信を運用するのがレオス・キャピタルワークスです。

ひふみ投信は運用開始以来で現在基準価格が50000円を超えるなど、非常に良好な運用成績を残しています。

創設者の藤野英人氏は早稲田大学卒業後、野村投資顧問に入社します。

その後、ジャーディンフレミング投信投資顧問、ゴールドマンアセットマネジメントを経て、レオス・キャピタルワークスを設立します。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | レオス・キャピタルワークス株式会社 |

| 創業年 | 2003年 |

| 創設者 | 藤野 英人氏 |

| ファンドマネージャー | 藤野 英人氏 |

| 本社所在地 | 東京都千代田区丸の内1-11-1 パシフィックセンチュリープレイス(PCP)丸の内27F |

| 運用資産総額(AUM) | 8500億円 |

| 主な投資戦略 | バリュー投資、グロース投資 |

| 年平均リターン | 5%前後 |

| ロックアップ期間 | なし |

| 主要な投資分野 | 日本の中小型株 |

| 最小投資額 | 1万円 |

| 運用ファンド | ひふみ投信 ひふみワールド ひふみらと ひふみプラス ひふみ年金 まるごとひふみ100 ひふみワールドプラス ひふみワールド年金 まるごとひふみ15 まるごとひふみ50 |

| 注目すべき実績または事例 | 「ひふみ投信」はリーマンショック直後に設定され、その後高いパフォーマンスで多くの個人投資家の支持を集めました。 設立当初からの累積リターンは約88.8%(14年間)とのことです。 2021年にSBIホールディングスの連結子会社となり、持株会社体制への移行を進めています。 |

| 公式サイト | レオス・キャピタルワークス株式会社の公式サイト |

レオスキャピタルは、マスコミ対応も積極的で多くの書籍を出版していることも特徴の一つです。

藤野氏は「投資家みたいに生きろ」など、ベストセラーを多く生み出しています。

また、藤野氏は、著名人との対談も多く行っており、日本人では広く知られるファンドマネージャーの一人と言えます。

ひふみ投信の設定は2008年で、リーマンショック時の設定となってしまっために、レオスキャピタルの株式価値はほぼゼロになるという事態となりますが、その後運用成績を順調に伸ばし日本を代表するファンドとなっています。

厳しい状況を乗り越えているという点でユニークなファンドだと言えます。

それでは、実際のチャートを見ていきましょう。

ひふみ投信には、上述の通りかなりの種類の商品がありますが、そのうち代表的な商品「ひふみ投信」のチャートを以下に紹介します。

(参考文献:ひふみ投信)

長期で見るとひふみ投信の基準価格は上昇しています。

しかし、やはりヘッジファンドと比較すると多少の見劣りは否めませんので、ひふみ投信ではなく利回り10%前後が期待できる国内ヘッジファンドへの投資をオススメします。

NISAの枠でひふみ投信を買うのは悪くないと思います。

・低額から投資可能な公募投資信託。

・ひふみ投信の基準価格は運用開始以来上昇を続けており、設立当初からの累積リターンは約88.8%。

・創設者の藤野英人氏は多くの書籍を出版し、著名人との対談も多く行うなど、広く知られるファンドマネージャー。

レオスキャピタル・ひふみ投信の評判について【理念がしっかりとしたアクティブファンド】

レオスキャピタル・ひふみ投信の評判について【理念がしっかりとしたアクティブファンド】

おすすめヘッジファンド国内ランキング第6位 シンプレックス・アセット・マネジメント株式会社

シンプレックスアセットマネジメントは、1999年から長期にわたり日本の資本市場で運用を行ってきた老舗です。

主に国内外の機関投資家からの資金を預かっており、多岐にわたる運用を行っている日本では数少ない独立系運用会社です。

バリューアップ型のファンドやETFなど多様な戦略のファンドを抱えていることが特徴です。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | シンプレックス・アセット・マネジメント株式会社 |

| 創業年 | 1999年11月15日 |

| 創設者 | 水嶋 浩雅氏 |

| ファンドマネージャー | 水嶋 浩雅氏 |

| 本社所在地 | 東京都千代田区丸の内1-5-1 新丸の内ビルディング 27階 |

| 運用資産総額(AUM) | 約13,058億円 (グループ合計: 約13,080億円 ※) 2024年3月末現在 |

| 主な投資戦略 | 独自のアクティブ・エンゲージメント投資 |

| 年平均リターン | 11.3% ※シンプレクス・ジャパン・バリューアップファンド |

| ロックアップ期間 | なし ※ただし、一部のファンドにおいて、以下の通り解約制限が設けられています 例)シンプレクス・ジャパン・バリューアップファンド: 購入後6ヶ月間は解約を制限 シンプレクス・グローバル・バリューファンド: 購入後6ヶ月間は解約を制限 |

| 主要な投資分野 | エクイティ、債券、ETF |

| 最小投資額 | 10万円~ ※ファンドによって異なる |

| 運用ファンド | シンプレクス・ジャパン・バリューアップファンド シンプレクス・ジャパン・グロースファンド シンプレクス・ジャパン・インカムファンド シンプレクス・グローバル・バリューファンド シンプレクス・グローバル・ハイイールドファンド シンプレクス・アジア・バリューファンド シンプレクス・ESGファンド シンプレクス・インパクトファンド |

| 注目すべき実績または事例 | シンプレクス・ジャパン・バリューアップファンドは、2013年の運用開始以来、11年間連続で年平均リターン10%以上を達成している。 2023年にHFM Asia Performance Awardsで「Management Firm of the Year」を受賞。 |

| 公式サイト | シンプレックス・アセット・マネジメント株式会社の公式サイト |

シンプレクス・アセット・マネジメントは、単なる投資家としてだけではなく、企業の経営に積極的に関わる「アクティブ・エンゲージメント投資」を核とした運用を行っています。

短期的な値動きに左右されず、企業の長期的な成長ストーリーを捉えた投資を行い、財務情報だけでなく、事業内容、経営陣、業界動向などを深く分析し、企業の本質的な価値を見極めます。

この投資スタイルにより、シンプレクス・アセット・マネジメントは、長期的に高い運用成果を上げています。

シンプレクス・アセット・マネジメントには、上述の通りかなりの種類の商品がありますが、そのうち代表的な商品「シンプレクス・ジャパン・バリューアップファンド」のチャートを以下に紹介します。

(参考文献:minkabu「シンプレクス・ジャパン・バリューアップ・ファンドのチャート」)

このように、シンプレクス・ジャパン・バリューアップファンドは、運用開始以来、連続で年平均リターン10%以上を達成しています。

素晴らしい成績です!

また、2009年には、日本で初めてのWTI原油ETFを市場に導入しており、それまで主に日本の株価指数に連動するETFが主流だった市場に、新たな選択肢を提供しています。

独立系運用会社としての柔軟性を活かし、その後もレバレッジやインバース型を含む多種多様なETFを市場に送り出すことで、日本のETF市場の多様化に寄与してきました。

これにより、投資家にはより広範な投資オプションが提供されるようになりました。

また、ESG投資やインパクト投資など、社会課題の解決に貢献するような投資商品にも力を入れていく予定です。

シンプレックス・アセット・マネジメントはこれからも革新的な投資手法を開発し、投資家に高いリターンを提供することを目指しています。

・日本市場で長期にわたり運用を行う老舗の独立系運用会社。

・「アクティブ・エンゲージメント投資」を核とし、企業の長期的成長を重視した投資を実施

・シンプレクス・ジャパン・バリューアップファンド」は、運用開始以来、年平均リターン10%以上を連続達成。

おすすめヘッジファンド国内ランキング第7位 スパークス・アセット・マネジメント株式会社

![]()

スパークス・アセット・マネジメントは野村証券出身の阿部修平氏が設立した運用会社です。

阿部氏は、上智大学を卒業後、バブソン大学でMBAを取得し、野村総研を経て、野村証券へ出向しています。

阿部氏はニューヨーク勤務時の31歳の時、ジョージ・ソロスから1億ドルの資金運用を任せられたとされており、3年間従事しました。

阿部氏は帰国後、スパークス・アセット・マネジメントを設立し、バリュー投資家であるウォレン・バフェットの投資手法を手本として、徹底した企業分析を基本とする運用を行っています。

ヘッジファンドの戦略であるロングショート戦略を日本で始めて導入したとされています。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | スパークス・アセット・マネジメント株式会社 |

| 創業年 | 2006年4月3日 |

| 創設者 | 阿部 修平氏 |

| ファンドマネージャー | 阿部 修平氏 |

| 本社所在地 | 東京都港区港南1-2-70 品川シーズンテラス 6階 |

| 運用資産総額(AUM) | 5472億※2023年末時点 |

| 主な投資戦略 | バリュー投資、アクティビスト投資 |

| 年平均リターン | 15%前後 ※スパークス・新・国際優良日本株ファンドの直近10年の平均リターン ※ファンドによって異なる |

| ロックアップ期間 | 不明 |

| 主要な投資分野 | 国内株式 |

| 最小投資額 | 不明 |

| 運用ファンド | スパークス・日本株L&Sファンド スパークス・新・国際優良日本株ファンド スパークス・日本株式スチュワードシップ・ファンド |

| 注目すべき実績または事例 | スパークス・新・国際優良日本株ファンドは年平均リターン15%を達成しています。 |

| 公式サイト | スパークス・アセット・マネジメント株式会社の公式サイト |

スパークス・アセット・マネジメントは、「マクロはミクロの集積である」という投資哲学のもと、徹底的なボトムアップアプローチを採用しています。

このリサーチ手法により、企業の実態価値を評価し、市場価格とのバリュー・ギャップを見極めることを重視しています。

体的には以下のプロセスを経て投資判断を行います。

①企業の実態価値の把握

経営者の質、企業収益の質、市場の成長性の3つの着眼点から企業の価値を評価します。

②バリュー・ギャップの把握

企業の実態価値と市場価格(株価)の差を測定し、このギャップを投資機会と捉えます。

③カタリストの探求

バリュー・ギャップを埋める要因(カタリスト)を見つけ出し、投資のタイミングを判断します。

スパークス・アセット・マネジメントは、この独自手法で、長年にわたり高い運用成績をただき出しています。

特に日本株におけるアクティブ運用では、他社と比較して優れたパフォーマンスを誇ります。

例えば、スパークス・アセット・マネジメントの代表的なファンド「スパークス・新・国際優良日本株ファンド(厳選投資)」のチャートを見てみましょう。

(参考文献:minkabu「スパークス・新・国際優良日本株ファンド(厳選投資)」)

ファンドの信託報酬が比較的低く設定されている点も、投資家にとって魅力的なポイントです。

スパークス・アセット・マネジメントは、引き続き日本株を中心としたアクティブ運用に注力しつつ、グローバルな視点での投資機会も模索しています。

また、ESG(環境・社会・ガバナンス)投資の重要性を認識し、これを運用戦略に取り入れることも進めています。

ベンチャー企業への投資なども行っており、グループ会社としてグリーンエナジー分野への投資も積極的に行っています。

スパークス・アセット・マネジメントは、徹底したリサーチと独自の投資戦略により、今後も高い運用成績を維持しつつ、新たな投資機会を追求する姿勢を続けていくことが予想されます。

・徹底したボトムアップアプローチを採用し、企業の実態価値を評価して市場価格とのバリュー・ギャップを見極める。

・バリュー投資とアクティビスト投資を中心に、スパークス・新・国際優良日本株ファンドの年平均リターンは15%を達成している。

・ESG(環境・社会・ガバナンス)投資の重要性を認識し、運用戦略に取り入れている。

おすすめヘッジファンド国内ランキング第8位 あいざわアセットマネジメント株式会社

ソロモンスミスバーニー証券でヘッドトレーダーだった谷家衛氏が設立したあすかアセットマネジメントを前身とする運用会社です。

谷家衛氏は東京大学を卒業後、ソロモンを経て、チューダーインベストメントで働きます。

その後、チューダーインベストメントの日本法人をMBOする形であすかアセットマネジメントを設立しました。

旧あすかアセットマネジメントは、ライフネット生命の設立や、マネックス証券、マネーフォワード、CAMPFIREなどに関与するなど、多くの企業に影響を与える投資を行っています。

その後、内紛により中神康議氏が独立しみさき投信を設立。

旧あすかアセットマネジメントは、あけぼの投資顧問と合併する形で藍沢証券に買収され、あいざわアセットマネジメントとなります。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | あいざわアセットマネジメント株式会社 |

| 創業年 | 2002年 |

| 創設者 | 谷家衛氏 |

| ファンドマネージャー | 光定洋介氏 |

| 本社所在地 | 東京都港区東新橋1-9-1 東京汐留ビルディング7階 |

| 運用資産総額(AUM) | 不明 |

| 主な投資戦略 | オポチュニティーズ戦略、保険リンクオポチュニティーズ戦略、セカンダリー戦略 |

| 年平均リターン | 不明 |

| ロックアップ期間 | 不明 |

| 主要な投資分野 | 国内株式 |

| 最小投資額 | 不明 |

| 運用ファンド | Ariake Secondary Fund I LP Ariake Secondary Fund II LP Ariake Secondary Fund III LP |

| 注目すべき実績または事例 | 2022年4月のローンチから2024年2月末までに、5件の共同投資、3件の未上場株式の直接取得、1件のGP主導セカンダリー、3件のLP持分のセカンダリー市場での取得を実施。 2022年5月9日世界的な金融サービスプロバイダーであるアペックス・グループ・リミテッドが、あいざわアセットマネジメントとの長年にわたる関係を延長し、IASF-IIにサービスを提供。 |

| 公式サイト | あいざわアセットマネジメント株式会社の公式サイト |

あいざわアセットマネジメントは、セカンダリー投資やオポチュニティーズ戦略を主な投資手法としています。

セカンダリー投資とは、既存のプライベートエクイティファンドやベンチャーキャピタルファンドの持ち分を二次市場で売買する手法で、流動性が低い資産を効果的に運用する手法です。

保険リンクオポチュニティーズ戦略とは、自然災害を中心とした保険リンク証券に投資し、伝統的金融資産と相関性の低い運用を行う投資手法です。

具体的な利回りやチャートについての情報は公開されていませんでした。

しかし、報告書から、Ariake Secondary Fund III LPは、日本国内外のプライベートエクイティファンドやベンチャーキャピタルファンドの持ち分を取得することで、安定したリターンを提供しており、過去のセカンダリー戦略ファンドであるASF-IとASF-IIも、安定して高いリターンを達成していることがわかります。

あいざわアセットマネジメントは、今後も日本国内外の投資家に対して優れた運用サービスを提供し続けることを目指し、セカンダリー投資やプライベート資産運用をさらに強化する予定です。

・ソロモンスミスバーニー証券でヘッドトレーダーを務めた谷家衛氏が設立。

・主な投資戦略としてオポチュニティーズ戦略、保険リンクオポチュニティーズ戦略、セカンダリー戦略を採用。

・セカンダリー戦略ファンドであるASF-IとASF-IIも、安定して高いリターンを達成。

おすすめヘッジファンド国内ランキング第9位 ミョウジョウ・アセット・マネジメント株式会社

ミョウジョウアセットは、絶対リターンを追求するヘッジファンドです。

ボトムアップリサーチにより年率20%を目指す運用を行っています。

設立者は菊池真氏で、1990年早稲田大学政治経済学部を卒業後、日本債券信用銀行に就職します。

日本株式、米国株式、内外債券、およびワラントの運用を担当するなど幅広く経験を積んでいきます。

1993年マーキュリー投資顧問に移籍し、ファンドマネジャーとして日本株運用に従事します。

1999年ピーピーエム投信投資顧問に移籍。日本株チームのヘッドを任せられます。

こうした大手運用会社での長期にわたる運用経験を経て、2003年ミョウジョウ・アセット・マネジメントを設立しました。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | ミョウジョウ・アセット・マネジメント株式会社 |

| 創業年 | 2003年4月1日 |

| 創設者 | 菊池 真 氏 |

| ファンドマネージャー | 菊池 真 氏 |

| 本社所在地 | 東京都 港区 六本木4-2-14 NOMOS六本木ビル 2階 |

| 運用資産総額(AUM) | 85億円前後 ※2014年時点の情報 |

| 主な投資戦略 | ロング・ショート、バリュー投資 |

| 年平均リターン | 不明 |

| ロックアップ期間 | 不明 |

| 主要な投資分野 | 国内株式 |

| 最小投資額 | 不明 |

| 運用ファンド | ミョウジョウ・アセット・マネジメント |

| 注目すべき実績または事例 | 深い分析に基づく投資判断と、投資家に対する透明性の高い情報提供により、多くの顧客から信頼を得ているようです。 |

| 公式サイト | ミョウジョウ・アセット・マネジメント株式会社の公式サイト |

具体的な利回りについての詳細なデータは公開されていませんが、PitchBookのデータによると、同社の投資戦略は安定して高いリターンを提供しており、多くの投資家からの信頼を得ているようです。

ミョウジョウ・アセット・マネジメントは、投資活動だけでなく、金融教育や社会貢献活動にも力を入れています。

金融リテラシー向上を目的としたセミナーや講演を開催し、一般投資家への情報提供を行っているようです。

また、地域社会への貢献活動や環境保護活動にも積極的に取り組んでいます。

今後、ミョウジョウ・アセット・マネジメントは、日本国内外の市場動向を注視し、ESG(環境・社会・ガバナンス)投資への取り組みも強化し、持続可能な社会の実現に貢献していく予定です。

・ミョウジョウ・アセット・マネジメントは、ボトムアップリサーチを通じて年率20%を目指す運用を行っている。

・創設者の菊池真氏は、長期にわたる運用経験を経てミョウジョウ・アセット・マネジメントを設立。

・深い分析に基づく投資判断と透明性の高い情報提供により、多くの顧客から信頼を得ている。

おすすめヘッジファンド国内ランキング第10位 暁翔キャピタル株式会社

暁翔キャピタルはUBS証券でトレーダーに従事していた、山口功一郎氏と浜野哲也氏が設立したヘッジファンドです。

主力戦略は中小型株式のロングショート戦略で、中長期的なポジションと短期的なポジションの両方を持ちつつ、月次でのパフォーマンス積み上げを狙います。

山口氏は、2003年にUBS証券に入社した後、2006年にホライゾン・インベストメント・インターナショナルへ移籍します。

山口氏は馬主としても有名で、いくつかの所有馬がJRAにて活躍をしています。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | 暁翔キャピタル株式会社 |

| 創業年 | 2009年 |

| 創設者 | 山口功一郎氏 |

| ファンドマネージャー | 山口功一郎氏 |

| 本社所在地 | 東京都千代田区大手町1-1-1 大手町パークビルディング8階 |

| 運用資産総額(AUM) | 約500億円(2023年12月末時点) |

| 主な投資戦略 | ロングショート |

| 年平均リターン | 20%前後 ※2011年時点の不確かな情報 |

| ロックアップ期間 | 1年~3年 |

| 主要な投資分野 | 日本株 |

| 最小投資額 | 1億円 ※ファンドによって異なる |

| 運用ファンド | 暁翔キャピタルファンド |

| 注目すべき実績または事例 | これまで、複数の投資先企業をIPOに導いています。 企業のM&A活動を支援した実績もあり、資先企業に対して、経営コンサルティングサービスも提供しています。 |

| 公式サイト | 暁翔キャピタル株式会社の公式サイト |

暁翔キャピタルについて一言で表すと『2年で運用資産を10倍にした超優良ヘッジファンド』です。

暁翔キャピタルは2009年に14億円で運用スタートしますが、2年後の2011年には運用資産がなんと10倍の140億円となっていました。

以下抜粋です。

UBS証券などを経て、シンガポールに本拠を置くヘッジファンド「アキト・ファンド」への投資助言業務を行なう暁翔(あきと)キャピタルのトップ、山口功一郎さん。アキト・ファンドは2009年7月の運用開始以来、年率20%近いハイ・パフォーマンスを叩き出し、運用資産は2年足らずで14億円から141億円まで急増した(現在は資産急増のため募集をいったん停止中)。

ニュースアーカイブス

暁翔キャピタルの投資手法はボトムアップリサーチを中心とした小型株式ロングショート戦略です。

大量保有報告書から暁翔キャピタルの組み入れ銘柄やポートフォリオを分析しようと試みましたが、詳細な情報は一切得ることができませんでした。

なお、山口氏はX(旧Twitter)も開設していましたが、競馬とバスケの話しかしていないので、投資の参考には一切なりませんでした(笑)

・中長期的なポジションと短期的なポジションの両方を保有し、月次でのパフォーマンス積み上げを狙う。

・2009年に14億円で運用を開始し、2年後の2011年には運用資産を10倍の140億円に拡大。

・山口功一郎氏は、複数の投資先企業をIPOに導くなどの実績を持つ。

暁翔キャピタルの評判について【2年で運用資産を10倍にしたヘッジファンド 】

暁翔キャピタルの評判について【2年で運用資産を10倍にしたヘッジファンド 】

おすすめヘッジファンド国内ランキングおまけ ハヤテインベストメント株式会社

おすすめというよりは有名なので、こちらで取り上げてみました。

創業者の杉原行洋氏は、東京大学を卒業後、ゴールドマンサックス証券にて株式トレーディングに従事します。

その後、タワー投資顧問の清原氏にヘッドハンティングされ運用業界に転じます。

運用については、中小型成長株が主力であり、非常に高い運用成績を納めています。

また、設立当初はシンガポールを本拠地としていましたが、日本でヘッジファンドを根付かせるとの考えから、日本を本拠地として移転しています。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | ハヤテインベストメント株式会社 |

| 創業年 | 2005年 |

| 創設者 | 杉原 行洋氏 |

| ファンドマネージャー | 杉原 行洋氏 |

| 本社所在地 | 東京都中央区日本橋兜町6-5 兜町第6平和ビル2階 |

| 運用資産総額(AUM) | 200億円 |

| 主な投資戦略 | バリュー投資、グロウス投資 |

| 年平均リターン | 8.6%前後 |

| ロックアップ期間 | 1年~2年 |

| 主要な投資分野 | 日本株、スタートアップ企業への投資 |

| 最小投資額 | 1億円が目安 |

| 運用ファンド | ハヤテ・ジャパン・エクイティ・ロングショート・ファンド |

| 注目すべき実績または事例 | 平均利回り13%の優良国内ヘッジファンド。 ユナイテッド株式会社と共同でCVCファンドを設立し、スタートアップ投資を行っている。 複数の投資先企業の上場を支援した実績がある。 |

| 公式サイト | ハヤテインベストメント株式会社の公式サイト |

ハヤテインベストメントは2018年時点では平均利回り13%の優良国内ヘッジファンド 』です。

以下抜粋です。

特筆すべきは年率で平均13%という投資リターンだ。運用を開始した06年3月を基点にすると、実に投資収益率は5倍近くになる。

和製ヘッジファンドの素顔 驚異の「勝率」の秘密は

(中略)

ハヤテも昨年は投資損益がマイナスになった。過去13年でマイナスになったのは、07年と18年の2回しかない。

ハヤテインベストメントの投資手法は多くの国内ヘッジファンドと同じく、中小型バリュー投資です。

株式市場から割安に評価されている、中小規模の上場株式に対して投資を行なっています。

ハヤテインベストメントは、証券会社のアナリストがカバーしない中小型株に注目し、埋もれた宝の原石を発掘することを目指しています。

具体的な投資事例として、作業服チェーンのワークマンに注目し、その成長の可能性を見出しています。

ワークマンは株式市場からはそこまで注目されていない銘柄ですが、もしもワークマンがアウトドア界のユニクロになり、パタゴニアなどのシェアも取り込むことができたら株価はどれくらいまでに成長する…?といった仮説を持って投資判断を行います。

さらに、徹底した企業調査も一目置くものがあります。

アナリスト1人あたり、1日4~5件の面談をこなし、年間で訪問する企業数は延べ3000社超にも及ぶそうです。

日本の上場企業(約3650社)の大半を1年で回ってしまうようなボリューム!!これはすごい!

それでは、具体的なチャートを見ていきましょう。

以下は初期投資額を100万円とした場合、投資額がどのように推移したかわかりやすく表にまとめたものです。

| 年数 | 金額 |

|---|---|

| 2006年 | 102万円 |

| 2007年 | 98.72万円 |

| 2008年 | 104.20万円 |

| 2009年 | 116.71万円 |

| 2010年 | 119.08万円 |

| 2011年 | 130.33万円 |

| 2012年 | 146.26万円 |

| 2013年 | 290.67万円 |

| 2014年 | 347.09万円 |

| 2015年 | 354.03万円 |

| 2016年 | 394.46万円 |

| 2017年 | 563.05万円 |

| 2018年 | 472.12万円 |

| 2019年 | 451.59万円 |

| 2020年 | 320.17万円 |

こうしてみると、長期的には8.67%の年平均利回りを記録していますが、一時は5倍まで跳ね上がっているんですね。

2013年と2017年には大きなリターンを記録している一方、2018年以降は減少傾向にあることが分かります。

今後どうなっていくか注目ですね。

また、ハヤテグループはヘッジファンド運用だけではなく、球団運営やベンチャー投資、ディープテック投資など幅広く活動の幅を広げている印象です。

2024年からNPB(日本プロ野球)の2軍に13球団目として新規参入を目指しており注目されています。

以下抜粋です。

東京都内で金融事業などを営む「ハヤテインベストメント」が、静岡市に本拠地を置く新チームで2024年シーズンからプロ野球2軍に参入する方針を示した。ホームページで「66年ぶりに球団数増を伴う13球団目の新球団創設を目指す」とした。プロ野球は24年開幕から、2軍戦のみに参加する2球団の新規参入を目指し、来年春に公募を実施する計画。

ハヤテインベストメント「13球団目の創設目指す」24年静岡市本拠で2軍戦参入名乗り

・設立以来、年率で平均8.6%のリターンを達成しており、2006年3月を基点に投資収益率は3倍近くになっている。

・アナリスト1人あたり、1日4~5件の面談をこなし、年間で3000社超の企業を訪問する徹底的な企業調査を行っている。

・チーム主義を掲げ、情報を全て共有することで、投資にもプラスに働く環境を整えている。

ハヤテインベストメントの評判について【平均利回り約9%の国内ヘッジファンド 】

ハヤテインベストメントの評判について【平均利回り約9%の国内ヘッジファンド 】

次は世界ヘッジファンドランキング1~10位をご紹介しますが、個人は購入することはできず、文字数も多いので読み飛ばして貰ってもOKです。

ヘッジファンド購入に興味のある方は、BMキャピタル公式サイトから資料請求をするのが良いと思います。

2 おすすめヘッジファンド世界ランキング1~10位(個人は購入不可)

ここでも、まず初めに、ランキングをどどーんと発表します。

| ランキング | 会社名 | ロゴ |

|---|---|---|

| 第1位 | Bridgewater Associates (ブリッジウォーター・アソシエイツ) | |

| 第2位 | Man Group (マン・グループ) |  |

| 第3位 | Renaissance Technologies (ルネッサンス・テクノロジーズ) |  |

| 第4位 | Millennium Management (ミレニアム・マネジメント) |  |

| 第5位 | Citadel (シタデル) |  |

| 第6位 | D.E.Shaw Group (D.E.ショウグループ) | |

| 第7位 | Two Sigma Investments (ツー・シグマ・インベストメンツ) | |

| 第8位 | Davidson Kempner Capital Management (デビッドソンケンプナーキャピタルマネジメント) | |

| 第9位 | Farallon Capital Management (ファラロン・キャピタルマネジメント) | |

| 第10位 | The Children’s Investment (ザ・チルドレンズ・インベストメント・ファンド) |  |

それでは、一つ一つ細かく見ていきましょう。

先に申し上げておきますが、ここで紹介するヘッジファンドへ投資するには、アクレディテーション投資家である必要があり、最低投資額は数千万ドルからといったハードルがあり、一般の日本人が投資するにはあまりに困難です。

しかし、一部のプライベートバンクやファンドラップから投資可能な場合もあります。

しかし、これらの金融機関が提供する具体的なサービス内容や条件は、公開情報が限られていることも多く、投資の道を探るには個別に詳細なリサーチが必要となります。

資産運用の選択肢を広げるためにも、様々な金融機関に直接問い合わせて、可能な投資ルートや条件を明らかにする努力が求められるでしょう。

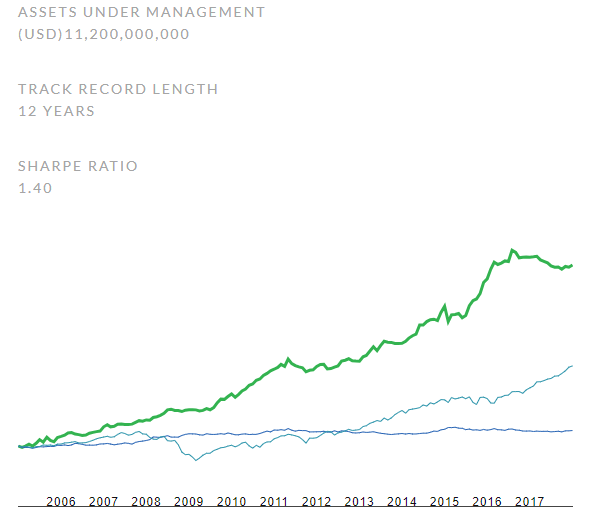

おすすめヘッジファンド世界ランキング第1位 Bridgewater Associates(ブリッジウォーター・アソシエイツ)

ブリッジウォーター・アソシエイツも複数のヘッジファンドを運用しており、それぞれが異なる投資戦略に特化しています。

ブリッジウォーター・アソシエイツの運用額は、ブラックロックのそれを比較すると圧倒的な差があるように見えますが、ヘッジファンド単体としてみれば、ブリッジウォーター・アソシエイツが最大規模です。

ブラックロックはETFを含む多様な投資戦略を提供するのに対し、ブリッジウォーターはヘッジファンド運用に焦点を当てているからです。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | Bridgewater Associates(ブリッジウォーター・アソシエイツ) |

| 創業年 | 1975年 |

| 創設者 | レイ・ダリオ |

| ファンドマネージャー | レイ・ダリオ ※2023年で引退し、現在はニル・バーディー |

| 本社所在地 | アメリカ合衆国コネチカット州ウェストポート |

| 運用資産総額(AUM) | 約1,500億米ドル(2023年12月時点) |

| 主な投資戦略 | グローバル・マクロ戦略、通貨オーバーレイ、アルファとベータの分離、リスク・パリティ |

| 年平均リターン | 約12%(過去30年間) ※ファンドによって異なる |

| ロックアップ期間 | 3年~ ※ファンドによって異なる |

| 主要な投資分野 | 債券、株式、通貨、商品 |

| 最小投資額 | 数億米ドル~ |

| 運用ファンド | ピュア・アルファ・ファンド ピュア・アルファ・メジャーマーケット オール・ウェザー・ファンド オプティマル・ポートフォリオ |

| 注目すべき実績または事例 | 1987年のブラックマンデーや2008年のリーマンショックなどでも利益を上げ、多くの市場危機を乗り越えてきた。 2000年代後半から2010年代前半にかけて、世界経済の主要なトレンドを捉えて高いリターンを上げ、多くの投資家から支持を得た。 近年では、人工知能(AI)やビッグデータ分析など、新しい技術を活用した投資手法を研究開発している。 |

| 公式サイト | Bridgewater Associates(ブリッジウォーター・アソシエイツ)の公式サイト |

1975年に創立者レイ・ダリオのもと設立されたブリッジウォーター・アソシエイツは、その先駆的な投資手法と戦略で、世界中のヘッジファンドの中でも際立った存在です。

この会社は、グローバルな視点から市場を分析し、投資先を選ぶ「グローバル・マクロ投資スタイル」という独自の方法で運用されています。

初期段階では年金基金や大手企業などの機関投資家を主な顧客としてサービスを展開していたものの、時間が経つにつれて、より多彩な投資戦略を導入し、提供範囲を広げていきました。

例えば、「通貨オーバーレイ戦略」や「アルファとベータ戦略の分離」、「リスク・パリティ投資法」などの先駆的な運用戦略を次々と開発してきました。

これらの戦略を通じて、投資家が市場の変動に強い、安定した収益を目指す商品を提供しています。

特に、独自の分析と予測に基づいた投資判断を行う「ピュアアルファ」ファンドや、経済の周期や市場の変動にかかわらず安定したリターンを目指す「オールウェザー」戦略は、代表的な投資商品として知られています。

ピュアアルファは、市場の平均的なリターン(ベータ)に依存せず、独自の分析と予測に基づいて投資判断を下し、利益を追求します。

この戦略の目的は、市場の動向に左右されず、純粋な運用能力(アルファ)によってプラスのリターンを生み出すことにあります。

オールウェザー戦略は、市場の変動に強い安定したポートフォリオを構築することを目指しており、経済サイクルや市場の変動に関わらず一定のリターンを目指します。

オールウェザー戦略は、株式、債券、コモディティなど異なる種類の資産に分散投資を行い、それぞれの資産が経済の異なる状況にどう反応するかを考慮して、リスクを均等に分散します。

これにより、市場の上昇だけでなく下落時にも対応できるように設計されています。

また、レイ・ダリオは、資産運用の情報収集及びリスク分析のために年間数千億円の経費をかけていると発言しており、これらの研究とリスク分析に膨大な投資をしていることで知られています。

(引用:ウィキペディア(Wikipedia)「レイ・ダリオ」)

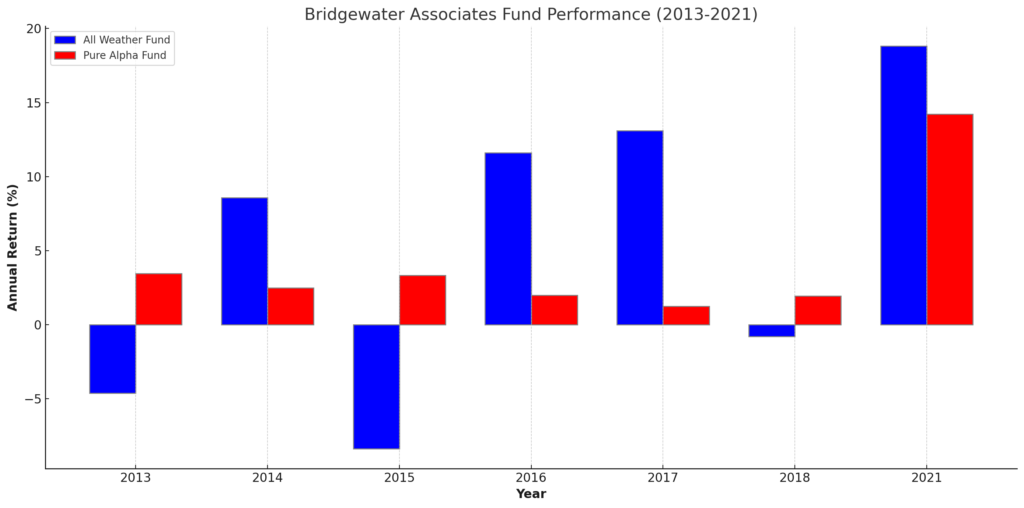

では、次にパフォーマンスを見ていきます。

下記の棒グラフは、2013年から2021年までのブリッジウォーター・アソシエイツのピュアアルファファンドとオールウェザーファンドの年間リターンを比較しています。

各年ごとに、オールウェザーファンド(青色)とピュアアルファファンド(赤色)のリターンが棒グラフで示されており、ファンドのパフォーマンスの変動を一目で確認できます。

(参考文献:yafoo!finance、institutional investor)

オールウェザーファンドは、特に2021年にかけて顕著なリターンの増加を示しており、一方でピュアアルファファンドも安定した成長を維持しています。

また、2008年のリーマンショックという前例のない危機を経ても、ブリッジウォーターは他の多くの金融機関が苦しむ中で、独自の戦略とリスク管理能力によって9.5%のリターンを上げており、業界のリーダーとしての地位を不動のものにしました。

この成果は、ブリッジウォーター・アソシエーツの卓越した運用能力の証となり、広く認知される契機となり、ブリッジウォーター・アソシエーツの投資管理能力と先進的なリスク管理方法が非常に効果的であることを世に示し、業界内外からの注目を集める結果となりました。

事実、ブリッジウォーター・アソシエイツの発行する調査レポート「Daily Observations」は、その深い洞察力で世界中の中央銀行のリーダーや年金基金のマネージャーに読まれ、高い評価を受けており、中央銀行のトップや大手年金基金の運用責任者らがこのレポートを参考にしています。

・独自の運用戦略と企業文化により業界内で高い評価

・莫大な経費をかけて膨大なデータを分析し、独自の投資モデルを構築

・リーマンショック時でも9.5%のリターンを達成

おすすめヘッジファンド世界ランキング第2位 Man Group(マン・グループ)

1783年に

Man Group(マン・グループ)は、1783年に砂糖商社として、ジェームズ・マンにより設立された世界最大級の独立系ヘッジファンド運用会社です。

英国ロンドンに本社を構え、グローバルな視点から多様な投資戦略を提供しています。

長い歴史と豊富な経験を持ち、運用資産総額は1,500億ドルを超える規模を誇ります。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | Man Group(マン・グループ) |

| 創業年 | 1783年 |

| 創設者 | ジェームズ・マン |

| ファンドマネージャー | 各投資戦略に応じて異なるマネージャーが担当 |

| 本社所在地 | イギリス ロンドン |

| 運用資産総額(AUM) | 1675億ドル |

| 主な投資戦略 | マルチストラテジー、ロングショート、アクティビストなど |

| 年平均リターン | ファンドによって異なる |

| ロックアップ期間 | ファンドによって異なる |

| 主要な投資分野 | 多角化 (株式、債券、コモディティ、不動産など) |

| 最小投資額 | 1000万ドル~ |

| 運用ファンド | マン・グループは、機関投資家向けに複数のファンドを提供しています。 代表的なファンドは以下の通りです。 ・AHL: 世界初のコンピューター化されたCTAファンド ・GLG: マクロ経済、株式、債券などの運用に特化 ・FRM: 固定収益運用に特化 ・Numeric: 量的分析に基づいた株式運用に特化 |

| 注目すべき実績または事例 | マン・グループは、長期的な運用実績で知られています。 1994年からの年平均リターンは10.6%であり、2008年の金融危機においても比較的堅調な運用を行いました。 |

| 公式サイト | Man Group(マン・グループ)の公式サイト |

設立後には、ラム酒を英国海軍に独占的に取引する権利を取得し、砂糖やラム酒などの取引により大きく発展していきます。

1970年に、世界最大の商社の一つとして、先物取引を通じた金融市場に参入します。

1994年には、ロンドン証券取引所に上場を果たし、FTSE100にも採用されます。この上場しているという点が他のヘッジファンドと大きく異なる点となっています。

マングループは、AHLや、Numeric、GLG、GPM、FRMという5つの子会社を持っています。

AHLは、マングループの旗艦ファンドであり、システマティックトレードの草分け的存在でもあります。

AHLファンドの2023年までの累計リターンは約830%と推定されており、これは、S&P 500の同期間のリターン約300%を大きく上回っています。

以下にチャートを示します。

2008年の金融危機では、AHLファンドは-15.2%の損失を被ったようですが、おおむね右肩上がりのチャートを描いています。

素晴らしい実績ですね。

1987年に設立されて以来、CTA(Commodity Trading Advisor:商品投資顧問業者)戦略を採用し、初期においてはトレンドフォロー戦略、後にマルチ戦略を採用しています。

AHLは、砂糖取引業者の子息のマイケル・アダムとその友人のデイビッド・ハーディング、そして他のCTAに勤めていたマーチン・ルークによって設立されています。

名前の由来は、彼らの名前の頭文字からです。

その後、マングループに買収されて現在に至ります。

Numericは1989年にボストンでラング・ウィラーにより設立され、2014年にマングループに買収された株式クォンツのファンドです。

当時のモットーは、”No Alpha,No Business”(アルファがなければビジネスではない)であり、Alpha First(アルファ第一主義)を追求したファンドでした。

GLGは、1995年に設立され、2010年にマングループに買収されました。

戦略としては、株式のロングショート戦略やクレジット投資、エマージング投資などを行うオルタナティブ投資やロングオンリー投資を行っています。

GLGの名前の由来は、ノーム・ゴッツマン、リーマンブラザーズ証券のユニットとしてピエル・ラグランジュ、ジョナサン・グリーンの頭文字からです。

彼らは、ゴールドマンサックス証券でのプライベートクライアントビジネスで出会いました。

GPMは2010年に設立されたAALTO Investment と2012年に設立されたBRIDGE LANEなどがマングループに買収されたことにより現在に至っています。

AALTOは不動産投資を主に行っていた一方で、BRIDGE LANEは未上場企業のローンに投資することを行っていました。

このため、現在は不動債や未上場ローン、インフラ投資など未公開市場への投資を主に行っており、GPMはグローバル・プライベート・マーケットを意味しています。

FRMは、1991年にブレイン・トムリンソンが設立したファンド・オブ・ファンズ方式のヘッジファンドです。

ファンド・オブ・ファンズとは、多くのヘッジファンドに投資を行い全体としてのポートフォリオを構築する戦略であり、FRMはその先駆け的存在でした。

このようにMan groupは伝統的な企業であるという側面と、多くのヘッジファンドを買収して拡大する上場企業であるという側面があり、多様な戦略と人員が働いている大規模な組織であると言えます。

また、ESG投資にも力を入れており、企業の社会的責任を重視しています。

テクノロジーの活用や人材の多様性推進にも積極的に取り組み、業界全体での持続可能性の向上を目指し、さまざまな社会貢献活動を行っているようです。

・AHLファンドの2023年までの累計リターンは約830%で、S&P 500の同期間のリターン約300%を大きく上回る。

・1783年に砂糖商社として設立された超老舗。

・業界全体での持続可能性の向上を目指し、さまざまな社会貢献活動を行っている。

おすすめヘッジファンド世界ランキング第3位 Renaissance Technologies(ルネッサンス・テクノロジーズ)

ルネッサンス・テクノロジーズは、数学者ジェームズ・シモンズによって1982年に設立された、プライベートな投資ファンドです。

運用ファンドは5つで、基本的に個人投資家からの投資を受け付けておらず、その圧倒的な成果は一般の投資家ではなく、社内の関係者や特定の個人に限られた機会を提供しています。

ルネッサンス・テクノロジーズは量的投資戦略を用いて市場から収益を上げることで知られており、特にその中心となるメダリオン・ファンドは、類稀なる成功を収めています。

しかし、同社の投資戦略や具体的な運用方法は極秘にされており、一般にはほとんど情報が公開されていません。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | Renaissance Technologies(ルネッサンス・テクノロジーズ) |

| 創業年 | 1982年 |

| 創設者 | ジェームズ・シモンズ |

| ファンドマネージャー | ジェームズ・シモンズ:1982年~2009年 ピーター・ブラウン:2009年~現在 ロバート・マーサー:2009年~現在 |

| 本社所在地 | アメリカ合衆国ニューヨーク州イースト・セタケット |

| 運用資産総額(AUM) | 具体的な数字は一般には非公開ですが、一部のメディアでは2018年時点で約570億米ドルと発表されています。 |

| 主な投資戦略 | クオンツ ※彼らの戦略は極めて秘密にされており、公にはあまり知られていません。 |

| 年平均リターン | 具体的な数値は非公開ですが、メディアによると、彼らの主力ファンドであるメダリオン・ファンドは年平均リターンが35%以上と非常に高いパフォーマンスを示しています。 |

| ロックアップ期間 | 一般的に公開されていません |

| 主要な投資分野 | 株式、先物、通貨など幅広い市場に投資していますが、具体的な投資先は非公開です。 |

| 最小投資額 | 社外の投資家には基本的に閉じており、新たな投資者を受け入れていないとされています。 |

| 運用ファンド | メダリオン・ファンド RIEFファンド RIDAファンド RIDGEファンド カレイドスコープ・ファンド |

| 注目すべき実績または事例 | メダリオン・ファンドは1988年の設立以来、市場平均を大きく上回る成績を続けており、特に2008年の金融危機時にもプラスのリターンを記録するなど、市場の大波乱時でも利益を上げることで知られています。 |

| 公式サイト | Renaissance Technologies(ルネッサンス・テクノロジーズ)の公式サイト |

ジェームズ・シモンズは、コードブレーキング(暗号解読)や幾何学の分野での功績があり、その数学的な才能を金融市場に応用しました。

ルネッサンス・テクノロジーズの創業以来、ジェームズ・シモンズはデータ駆動型のアプローチを採用し、複雑な数学モデルと強力なコンピュータを使って市場のパターンを解析し、利益を出しています。

これらのモデルは、数千もの変数を考慮に入れ、秒単位で市場の動きを予測します。

過去の市場データを分析し、未来の市場動向を予測するために、統計学、確率論、数学的なパターン認識を用いるため、他の投資家が見落とすような、市場の微細な変動から利益を生み出します。

この独自の運用戦略の背後には、卓越した技術力、先見の明を持ったリスク管理、そして天文学者や物理学者を含む多岐にわたる専門知識を持つチームの存在があります。

彼らは伝統的な金融業界から一線を画す独自の視点を持ち、市場の雑音を超えた本質的な価値を見出すことで、投資の新しい地平を切り拓いています。

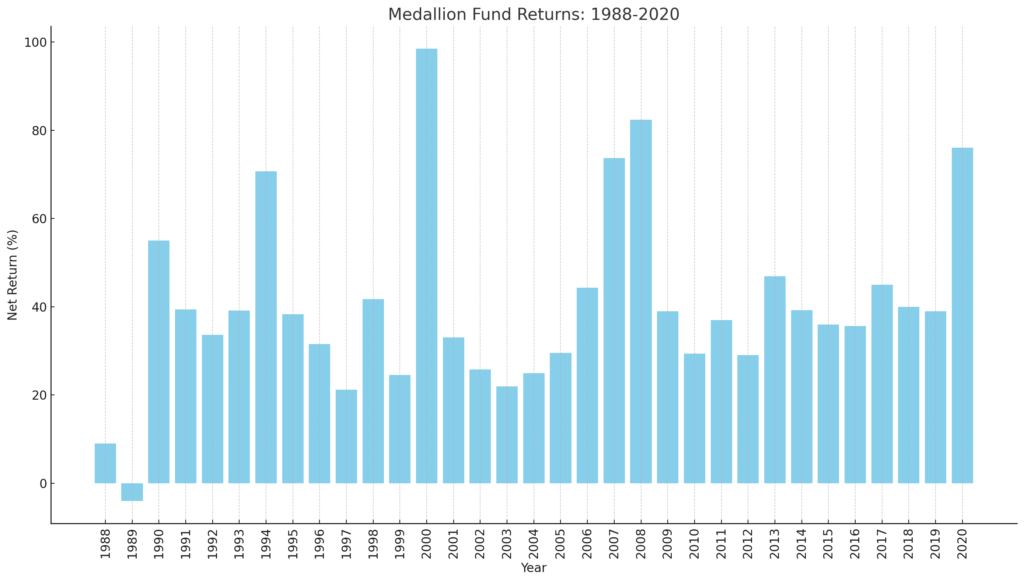

メダリオン・ファンドは、年平均リターンが35%以上と報告されており、金融危機時でもプラスのリターンを達成しています。

下記のグラフは、1988年から2020年までのメダリオン・ファンドの各年ごとの純利益を示しています。

この期間にわたって、メダリオン・ファンドは一貫して高いリターンを達成しており、特に2000年と2008年にはそれぞれ98.5%と82.4%の驚異的なリターンを記録しています。

グラフからは、メダリオン・ファンドの運用成績が非常に優れていることが視覚的にも明らかです。

しかし、残念ながら、メダリオン・ファンドへの直接投資は、ルネッサンス・テクノロジーズの従業員やその関係者に限定されており、一般の投資家は投資することができません。

この制限は、ファンドの規模を管理可能な範囲内に保ち、その運用戦略を持続可能にするために設けられています。

どうしても投資したいなら、ルネッサンス・テクノロジーズの従業員になるか、従業員と親族になるしか道は無いようです。

・創立者は数学者であり、金融市場に数学的モデルを応用する量的投資の先駆け

・メダリオン・ファンドは、極めて高いリターンを長期にわたって達成しているが、投資は従業員とその家族に限定

・投資戦略とアルゴリズムは高度に秘密保持されている

おすすめヘッジファンド世界ランキング第4位 Millennium Management(ミレニアム・マネジメント)

ミレニアム・マネジメントは、1989年にイズラエル・イングランダーによって設立された、国際的なヘッジファンドです。

マルチストラテジーを採用しており、多様な投資手法と市場にまたがって運用されています。

これには株式、債券、通貨、コモディティ、派生商品などが含まれ、高度に分散されたポートフォリオを通じてリスクを管理しています。

ミレニアム・マネジメントは、高度な技術と厳格なリスク管理を組み合わせることで、市場の変動に強く、安定したリターンを目指しています。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | Millennium Management(ミレニアム・マネジメント) |

| 創業年 | 1989年 |

| 創設者 | イズラエル・イングランダー ロナルド・シアー |

| ファンドマネージャー | イズラエル・イングランダーを含む複数の投資責任者 |

| 本社所在地 | アメリカ合衆国ニューヨーク |

| 運用資産総額(AUM) | 622億米ドル(2024年時点) |

| 主な投資戦略 | マルチストラテジー、アービトラージ、ファンダメンタル、クオンツ、ESG |

| 年平均リターン | 約12% ※ファンドによって異なる |

| ロックアップ期間 | 一般的に公開されていませんが、3年~5年と推定 |

| 主要な投資分野 | 株式、債券、通貨、コモディティ、デリバティブなど |

| 最小投資額 | 1000万米ドル~ ※ファンドによって異なる |

| 運用ファンド | Millennium Global Macro Fund (ミレニアム・グローバル・マクロ・ファンド) Millennium International Fund (ミレニアム・インターナショナル・ファンド) Millennium Renaissance Fund (ミレニアム・ルネッサンス・ファンド) Millennium Tactical Fund (ミレニアム・タクティカル・ファンド) など |

| 注目すべき実績または事例 | 2000年のドットコムバブル崩壊時に、多くのテクノロジー株が暴落する中、ミレニアム・マネジメントは空売りで巨額の利益を獲得 2008年の金融危機において、多くのヘッジファンドが損失を被る中、ミレニアム・マネジメントはプラスのリターンを達成 2020年の新型コロナウイルス感染症によるパンデミックにおいても、市場平均を上回るパフォーマンスを達成 |

| 公式サイト | Millennium Management(ミレニアム・マネジメント)の公式サイト |

1989年、イズラエル・イングランダーとロナルド・シアーによって創設されたミレニアム・マネジメントは、スタート時の35百万ドルの資金から、現在は622億ドルを超える資産を管理するまでに成長しました。

創業直後はパフォーマンスが低調で、共同創業者シアーは6ヶ月で退社してしまいます。

しかし、その後、1990年から安定的な成長を遂げ、1990年10%、1991年12%というリターンを記録し始めました。

2019年には、LCH インベストメント NVにより、史上最も成功したヘッジファンドの12位にランク付けされるなど、その実績は業界内で高く評価されています。

ミレニアム・マネジメントの運用スタイルはユニークで、280以上の独立した投資チームがマルチストラテジーファンドのように運用しています。

この多様性は、ファンダメンタルズに基づく株式投資、エクイティ・アービトラージ、固定収益戦略、クオンツ戦略など、幅広い投資アプローチをカバーしています。

ミレニアム・マネジメントの成功の秘訣は、一貫性の確保、ダイナミックな状況への適応、市場機会の積極的な追求、テクノロジーへの投資、そして多様な視点とアプローチの統合にあります。

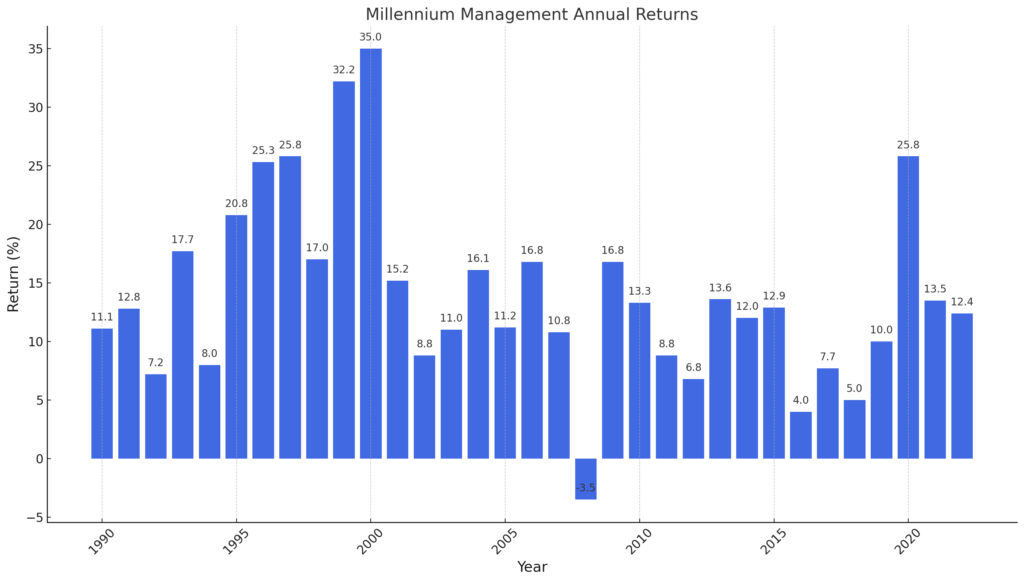

ブルームバーグなどの報道によると、ミレニアム・マネジメントは1990年以来、2008年の-3.5%を除き、プラスの実績を維持しています。

平均リターンは12%超で、価格変動率は5%以下と非常に安定しており、月次ベースの勝率は80%を超えると言われています。

以下に各年の利回りを表したグラフを示します。

この安定性と一貫したリターンは、ミレニアムが業界内で高い評価を受ける理由の一つです。

ミレニアム・マネジメントの成功は、その創設者のビジョンと、運用戦略の多様性、リスク管理の徹底、そして最先端テクノロジーへの積極的な投資によるものです。

ミレニアム・マネジメントは、変動する市場環境に柔軟に対応し、安定したパフォーマンスを提供することで、投資家からの信頼を勝ち取っています。

なお、ヘッジファンドというと、働いている人も外銀を経由しているようなエリート中のエリートという印象がありますが、ミレニアム・マネジメントは日本で学生向けのインターンもやっていたようです。

私も参加したかったです。。。

・複数の独立したトレーディングチームが異なる戦略を採用し、リスク分散を図る

・世界各地にオフィスを構え、グローバルな視点から投資機会を捉える

・1990年以来、2008年の-3.5%を除き、プラスの実績を維持

おすすめヘッジファンド世界ランキング第5位 Citadel(シタデル)

Citadel(シタデル)は、1990年にケン・グリフィンによって設立されたグローバルなヘッジファンドです。

ケン・グリフィンは1968年10月生まれの天才投資家で、1987年、ハーバード大学在学中にわずか18歳でヘッジファンドの運用を開始しました。

創業時には、ブラックマンデーと呼ばれる株価大暴落の中、大きな利益を上げ、大学卒業時には既に1億円以上を運用していたとされます。

1990年、卒業後に自らの会社シタデルを設立し、転換社債のアービトラージを手掛けました。

当初の投資資金は約470万ドルでしたが、その後、迅速に成長を遂げ、現在では数百億ドルの資産を管理するまでに至っています。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | Citadel(シタデル) |

| 創業年 | 1990年 |

| 創設者 | ケン・グリフィン |

| ファンドマネージャー | ケン・グリフィン (CEO) ジェームズ・パターソン (共同COO) ポール・ジョーンズ (共同COO) |

| 本社所在地 | アメリカ合衆国 イリノイ州 シカゴ |

| 運用資産総額(AUM) | 580億米ドル(2024年時点) |

| 主な投資戦略 | アービトラージ、イベントドリブン、クオンツ戦略、クレジットなど |

| 年平均リターン | 20%以上 (シタデル・ウェリントン・ファンド) ※ファンドによって異なる |

| ロックアップ期間 | 一般的に公開されていませんが、3年~5年と推定 |

| 主要な投資分野 | 株式、債券、通貨、コモディティ、デリバティブなど |

| 最小投資額 | 500万米ドル~ ※ファンドによって異なる |

| 運用ファンド | Citadel Kensington Fund (シタデル・ケンジントン・ファンド) Citadel Wellington Fund (シタデル・ウェリントン・ファンド) Citadel Global Fixed Income Fund (シタデル・グローバル・フィックスド・インカム・ファンド) Citadel Tactical Trading Fund (シタデル・タクティカル・トレーディング・ファンド) など |

| 注目すべき実績または事例 | 2008年の金融危機の混乱に乗じて、債券市場における価格差を利用した取引で巨額の利益あげる 2018年、米玩具会社トイザらスの破産手続きにおいて、債権を買い占めて利益を獲得 2020年の新型コロナウイルス感染症による市場の混乱に乗じて、様々な市場間で価格差を見つけ出し、利益を獲得 2021年、米電気自動車メーカーテスラの大型増資にいち早く投資し、利益を獲得 2023年史上最大のヘッジファンド向けM&Aを実施し、運用資産総額を拡大 |

| 公式サイト | Citadel(シタデル)の公式サイト |

シタデルは、複数の異なる投資戦略を組み合わせて運用するウェリントン・ファンドをはじめとする多様なファンドを有しています。

株式、固定収益、グローバル・マクロ、イベント・ドリブン、相対価値戦略など、幅広いアプローチを用いて、市場環境が変化する中でも安定したリターンを生成し、リスクを管理しています。

また、シタデル・セキュリティーズとシタデル・アセット・マネジメントの2つの主要な事業部門を通じて、市場メイキングや資産運用業務を行っています。

LCH インベストメント NV の推定によると、2022年12月31日時点で、シタデルは創業以来の純利益で世界トップのヘッジファンドマネージャーとなりました。

この成果は、特に2022年に顧客に対して160億ドルの記録的な利益を生み出したことによるものです。

さらに、2023年には、シタデルは総利益が740億ドル(約10兆9700億円)に達し、81億ドルの利益を上げることに成功しました。

また、グリフィン氏のリーダーシップのもと、シタデルは2023年に東京に拠点を設置する計画を発表し、日本の証券市場への再進出を果たしました。

シタデル出身者が立ち上げたアイレックス・キャピタル・パートナーズが大規模な資金調達に成功したことも、シタデルの影響力とその卒業生の強みを示しています。

・最先端のテクノロジーとデータ分析を駆使し、市場の動きを先読み

・優秀なトレーダー、研究者、エンジニアを世界中から採用し、多様な才能を結集

・教育、芸術、公衆衛生などの分野での寛大な寄付活動により、社会に貢献

おすすめヘッジファンド世界ランキング第6位 D.E.Shaw Group(D.E.ショウグループ)

D.E.Shaw Group は、クオンツグ型ヘッジファンドの草分け的存在であり、1988年にニューヨークにてデビッド・ショーにより設立されました。

本社はニューヨーク市に位置し、世界中にオフィスを構えています。

デビッド・ショーは、UCサンディエゴを優秀な成績で卒業し、スタンフォード大学でPh.Dを取得します。

その後、コンピューター・サイエンスの助教授としてスタンフォード大学での職を得ます。

モルガンスタンレー証券で経験を積み、ヘッジファンドを設立します。

モルガンスタンレー証券での仕事は、ペア・トレードと呼ばれる統計的な価格収斂取引の自動勘定であったとされています。

モルガンスタンレー証券を辞める際、ゴールドマンサックス証券からの誘いを受けるか迷っている状況で、ヘッジファンドマネージャーであるドナルド・サスマンに相談をしたところ、シードマネーを2800万ドル拠出することを提案され、ファンドの設立に至ります。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | D.E.Shaw Group(D.E.ショウグループ) |

| 創業年 | 1988年 |

| 創設者 | デビット・ショー |

| ファンドマネージャー | デビット・ショー |

| 本社所在地 | ニューヨーク |

| 運用資産総額(AUM) | 600億ドル前後 |

| 主な投資戦略 | クオンツ、マクロ経済戦略 |

| 年平均リターン | 12.5%(2023年末時点) |

| ロックアップ期間 | 投資戦略によって異なるが、3~5年 |

| 主要な投資分野 | 株式、債券、コモディティ、不動産、プライベート・エクイティ |

| 最小投資額 | 1000万ドル~ |

| 運用ファンド | D.E. Shaw Oculus Fund (ディーイー・ショウ・オクルス・ファンド) D.E. Shaw Composite Fund (ディーイー・ショウ・コンポジット・ファンド) D.E. Shaw Valence Fund (ディーイー・ショウ・ヴァレンス・ファンド) D.E. Shaw Alkali Fund (ディーイー・ショウ・アルカリ・ファンド) |

| 注目すべき実績または事例 | 1990年代後半にロング・ターム・キャピタル・マネジメント(LTCM)を設立し、巨額の利益を上げた。 2008年の金融危機において、多くの金融機関が損失を被る中、D.E.Shaw Groupは比較的堅調な運用成績を収めた。 機械学習や人工知能などの最新技術を積極的に投資運用に取り入れている。 |

| 公式サイト | D.E.Shaw Group(D.E.ショウグループ)の公式サイト |

D.E.Shaw Groupの、初期の戦略としては、ペア・トレードなどの統計的なトレードの他に、転換社債やワラントなどを用いた裁定取引などでした。

ちなみに、ECサイトアマゾンで有名なジェフリー・ぺゾスは、D.E.Shaw出身です。

D.E.Shaw Groupにおいて、ジェフリー・ぺゾスはシニア・バイス・プレジデントとしてインターネット関連の分析をしていました。

そして、インターネットによる本の販売のアイディアの可能性を見出し、独立を果たしました。

デビッド・ショーは彼を引き留めたものの、「人生の後悔を最小にする」という理由により円満退社となりました。

D.E.Shawは設立以来、長らくクォンツファンドとしてトップランナーとして走っていました。

しかし、1997年バンクオブアメリカと提携し、債券レラティブバリュー戦略に事業を拡大すると、1998年の大手ヘッジファンドLTCM(ロング・ターム・キャピタル・マネジメント)の破綻の余波により大規模な損失を計上してしまいます。

この破綻のきっかけは、1997年のアジア通貨危機や1998年のロシア財政破綻などだと言われており、D.E.Shawは従業員の3分の2を解雇しなければならなくなりました。

その後デビッド・ショーは2002年に引退し、大学の研究者となりますが、ファンドとしてのD.E.Shawは事業規模を拡大し、再保険やベンチャーキャピタル、不動産などを手がけるようになっています。

次に利回りを見ていきましょう。

D.E. Shaw Groupの最大のマルチストラテジーファンドである「D.E. Shaw Composite Fund」は、2023年に9.6%の純利益を達成しました。

また、D.E. Shawの第二の主要ファンドである「Oculus Fund」も7.8%の利回りを記録しました。

具体的なチャートは公開されていませんが、設立以来平均12.5%の利回りを誇り、過去22年間で一度しか損失を出していないとのこと。

D.E. Shaw Groupは、2024年も強力なリターンを目指しています。

特にプライベートエクイティや新興市場への投資を拡大し、技術革新とアルゴリズムを駆使した投資戦略のさらなる発展を図っています 。

・運用資産総額は600億ドル前後で、年平均リターンは12.5%、2008年の金融危機においても比較的堅調な成績を収めた。

・Amazonの創業者ジェフ・ベゾスがかつてシニア・バイス・プレジデントとして勤務。

・統計的な価格収斂取引やペア・トレードなどのクオンツ戦略を初期から採用。機械学習や人工知能などの最新技術も積極的に取り入れている。

おすすめヘッジファンド世界ランキング第7位 Two Sigma Investments(ツー・シグマ・インベストメンツ)

Two Sigma Investments(ツー・シグマ・インベストメンツ)の投資手法は先ほど紹介したRenaissance Technologies(ルネッサンス・テクノロジーズ)に近いです。

テクノロジー、データサイエンス、そして機械学習に重点を置いた投資戦略を採用しており、伝統的な投資手法と比較して独自のアプローチを取っています。

人工知能(AI)、機械学習、ビッグデータ分析などの技術を活用することで、伝統的な金融分析手法では見過ごされがちな、微細な市場のシグナルを捉え、市場のボラティリティが高い時でも安定したパフォーマンスを維持することが、ツー・シグマ・インベストメンツの大きな強みとなっています。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | Two Sigma Investments(ツー・シグマ・インベストメンツ) |

| 創業年 | 2001年 |

| 創設者 | ジョン・オーバーデック、デビッド・シーゲル、マーク・ピッカード |

| ファンドマネージャー | ジョン・オーバーデックを含む複数の投資責任者 |

| 本社所在地 | アメリカ合衆国ニューヨーク |

| 運用資産総額(AUM) | 320億米ドル(2018年時点) |

| 主な投資戦略 | ロングショート、クオンツ、オルタナティブ |

| 年平均リターン | 約14% ※ファンドによって異なる |

| ロックアップ期間 | 2年~ ※ファンドによって異なる |

| 主要な投資分野 | グローバルな株式、債券、通貨、商品市場 |

| 最小投資額 | 1000万米ドル~ ※ファンドによって異なる |

| 運用ファンド | Two Sigma Compass Fund (ツー・シグマ・コンパス・ファンド) Two Sigma Spectrum Fund (ツー・シグマ・スペクトラム・ファンド) Two Sigma Alpha Fund (ツー・シグマ・アルファ・ファンド) Two Sigma Horizon Fund (ツー・シグマ・ホライズン・ファンド) Two Sigma Vega Fund (ツー・シグマ・ベガ・ファンド) など |

| 注目すべき実績または事例 | 2008年の世界的な金融危機の間も安定したパフォーマンスを維持。 2010年代初頭から、大量のデータからパターンを識別し、その情報を基に投資判断を実施。 2018年に日本市場への進出を発表し、AI技術を積極的に運用に採用する方針を打ち出した。 |

| 公式サイト | Two Sigma Investments(ツー・シグマ・インベストメンツ)の公式サイト |

ツー・シグマ・インベストメンツの実績は、その革新的な投資戦略により高い評価を受けています。

特に、ノーベル財団が2014年にツー・シグマ・インベストメンツへ追加投資を行ったことを公表し、その運用成績の良さを示しています。

インスティチューショナルインベスターズの2017年のヘッジファンド・ランキングでは5位にランクインし、共同創設者は2016年の最も稼いだヘッジファンド・マネジャー・ランキングでそれぞれ7億5000万ドルを稼ぎ、3位に入りました。

運用資産総額は時期によって変動していますが、2014年から2016年の間には急速に増加しています。

この成長の背景には、ツー・シグマ・コンパス・ファンドのような特定のファンドが大きなリターンを記録していることがあります。

たとえば、ツー・シグマ・コンパス・ファンドは2014年に年率リターン57.55%を達成し、その他のファンドも高いリターンを続けています。

トータルのパフォーマンスはインデックスファンドであるS&P500を大きく上回っています。

以下グラフの緑色がツー・シグマ・インベストメンツで2017年時点で真ん中に位置しているのがS&P500のパフォーマンスです。

(引用:RCM Altanatives.com「COMPASS US FUND」)

ツー・シグマ・コンパス・ファンドの従業員は約900人で、その3分の2が研究開発部門に所属し、6割が非金融業出身です。

この多様な才能の集まりは、金融界の伝統的な方法とは異なる新しいアプローチを可能にしています。

また、ニューヨークのSOHOにあるオフィスは、金融の会社というよりITベンチャー企業のような雰囲気を持ち、社内で料理大会やボードゲーム、音楽スタジオなどの娯楽施設が充実しています。

(引用:Business Insider「これがヘッジファンド? AIを駆使するツーシグマのテッキーなオフィス」)

2018年には日本市場への進出を発表し、グーグルのAI研究チームメンバーを採用するなど、AI技術を積極的に運用に採用していく方針を打ち出しています。

これらの動きは、ツー・シグマ・コンパス・ファンドがデータとテクノロジーを駆使して投資戦略を構築し、金融業界におけるイノベーションの先駆けとなっていることを示しています。

さらに、金融市場に留まらず、金融理論の発展と実践の架け橋として、大学や研究機関との密接な協力関係を築いているようです。

また、STEM教育支援や慈善活動を通じて、科学、技術、工学、数学といった分野の教育を支援し、次世代の金融技術者やデータサイエンティストの育成に寄与しており、単なる投資ファンドではなく、社会全体の発展に貢献する企業であることを示しています。

・膨大な量のデータと高度な統計分析を活用し、人工知能(AI)、機械学習、ビッグデータ分析など、最先端の技術を駆使して市場を解析投資判断

・大学や研究機関との協力関係を築き、金融理論と実践の架け橋となっている

・トータルのパフォーマンスはインデックスファンドであるS&P500を大きく上回る

おすすめヘッジファンド世界ランキング第8位 Davidson Kempner Capital Management(デビッドソンケンプナーキャピタルマネジメント)

Davidson Kempner Capital Management(デビッドソンケンプナーキャピタルマネジメント) は、マーヴィン・デービッドソンにより1983年に設立されたM.H.Davidson &Coに、トーマス・ケンプナーが1984年に参加したことから始まります。

その後、アンソニー・ヨセロフが1999年に参加し、現在は彼が代表を務めています。

デビッドソンケンプナーキャピタルマネジメントは、ニューヨークを本拠地とし、フィラデルフィア、ロンドン、ダブリン、香港、深圳などにオフィスを構え、450人程度の従業員を抱えています。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | Davidson Kempner Capital Management (デビッドソンケンプナーキャピタルマネジメント) |

| 創業年 | 1983年 |

| 創設者 | マーヴィン・デービッドソン |

| ファンドマネージャー | アンソニー・ヨセロフ |

| 本社所在地 | ニューヨーク |

| 運用資産総額(AUM) | 450億ドル前後 |

| 主な投資戦略 | マルチストラテジー、イベントドリブン、クレジット投資 |

| 年平均リターン | 不明 ※ファンドによって異なる |

| ロックアップ期間 | ファンドによって異なるが1年以上 |

| 主要な投資分野 | 債券、株式、コモディティ |

| 最小投資額 | 2500万ドル~ ※ファンドによって異なる |

| 運用ファンド | Davidson Kempner Long-Term Distressed Opportunities Fund (デビッドソン・ケンプナー・ロング・ターム・ディストレスト・オポチュニティーズ・ファンド) Davidson Kempner Multi-Strategy Fund (デビッドソン・ケンプナー・マルチ・ストラテジー・ファンド) Davidson Kempner Institutional Partners (デビッドソン・ケンプナー・インスティテューショナル・パートナーズ) Davidson Kempner International, Ltd. (デビッドソン・ケンプナー・インターナショナル・リミテッド) |

| 注目すべき実績または事例 | イベントドリブン戦略で知られ、M&Aや企業再編、破産などのイベントに投資することで高いリターンを達成。 ディストレスト証券(経営困難に陥った企業の証券)への投資で多くの成功事例。 1994年のメキシコ通貨危機や2008年の金融危機など、過去の金融危機において堅調な運用成績を収めた。 |

| 公式サイト | Davidson Kempner Capital Management(デビッドソンケンプナーキャピタルマネジメント)の公式サイト |

デビッドソンケンプナーキャピタルマネジメントはマルチストラテジー型のヘッジファンドで、ボトムアップ、ファンダメンタルズ重視型のディストレス債投資や、転換社債裁定取引、合併裁定取引などを主に行っています。

デビッドソンケンプナーキャピタルマネジメントは多くのディストレス案件でその名前が挙がり、非常に高いリターンとAUMを抱えていますが、日本ではあまりその存在を知られていないのが実情のようです。

デビッドソンケンプナーキャピタルマネジメントのパフォーマンスは非公開であり、正確なチャートは確認できませんでしたが、ブルームバーグによると「退屈だが堅実」と評されることが多いようです。

クレジット投資チームには113人以上の専門家が在籍し、企業、不動産、構造化クレジットの分野での専門知識を活かした投資を行っているそうです 。

また、投資活動以外にも様々な社会貢献活動を行っているとのこと。

・投資パフォーマンスは「退屈だが堅実」と評されることが多く、安定したリターンを提供。

・過去の金融危機(1994年のメキシコ通貨危機や2008年の金融危機)においても堅調な運用成績

・M&Aや企業再編、破産などのイベントに投資することで高いリターンを達成

おすすめヘッジファンド世界ランキング第9位 Farallon Capital Management(ファラロン・キャピタルマネジメント)

ファラロン・キャピタルは、1986年に米国でトーマス・ステイヤーにより設立されたマルチストラテジー型のヘッジファンドです。

8か国、230以上の従業員を抱えています。ファラロンの名前の由来は、サンフランシスコ沖のファラロン諸島であると言われています。

トーマス・ステイヤーは、イェール大学を卒業後、モルガンスタンレー証券を経て、スタンフォード大学MBAを取得します。

その後、ゴールドマンサックス証券にて、リスク・アービトラージ部門で働きます。

その後、トーマス・ステイヤーは、プライベートエクイティのHelman and Friedmanで経験を積み、同社の資金援助により1986年にファラロン・キャピタルを米国サンフランシスコに設立しました。

その後、出身大学であるイェール大学基金による投資を獲得し、拡大していきました。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | Farallon Capital Management (ファラロン・キャピタルマネジメント) |

| 創業年 | 1986年 |

| 創設者 | トーマス・ステイヤー |

| ファンドマネージャー | アンドリュー・スポークス |

| 本社所在地 | カリフォルニア州サンフランシスコ |

| 運用資産総額(AUM) | 390億ドル |

| 主な投資戦略 | マルチストラテジー、ディストレス投資、アービトラージ、イベントドリブン |

| 年平均リターン | 約13.41% |

| ロックアップ期間 | 投資戦略によって異なるが、3~5年 |

| 主要な投資分野 | 債券、株式、コモディティ、不動産 |

| 最小投資額 | 不明 |

| 運用ファンド | Farallon Capital Partners, L.P. (ファラロン・キャピタル・パートナーズ・エルピー) Farallon Capital Institutional Partners (ファラロン・キャピタル・インスティテューショナル・パートナーズ) Farallon Capital Offshore Investors Inc. (ファラロン・キャピタル・オフショア・インベスターズ・インク) |

| 注目すべき実績または事例 | 2007年にSimon Property Groupと共同でMills Corpを買収。 日本の電子機器会社である東芝の6%以上の株式を保有。 1994年から1997年にかけて、国際投資資産が4倍に増加。 |

| 公式サイト | Farallon Capital Management(ファラロン・キャピタルマネジメント)の公式サイト |

トーマス・ステイヤーの手法は基本的にリスク・アービトラージ戦略を中心とする絶対リターン運用でしたが、次第にアービトラージによる投資機会が減少していきました。

このため、ディストレス債へのクレジット投資やローン投資、不動産投資などを行うようになりマルチストラテジーを採用することになります。

ファラロン・キャピタルのパフォーマンスは非公開であり、正確なチャートは確認できませんでしたが、1986年の設立以来、年間平均リターンが約13.41%と報告されています。

この利回りは、同期間中のS&P 500インデックスの年間平均リターン9.55%を上回っています。

さらに、日本においても、ファラロン・キャピタルは活躍を見せています。

特に有名なのは2017年の東芝への出資です。

2006年に東芝は54億ドルで買収したウェスティングハウス・エレクトリック・カンパニーの原発事業などが、東日本大震災以降に収益性が大幅に悪化したため財務体質が悪化していました。

こうした財政悪化を隠蔽するため2009年から2014年にかけて粉飾決算を行っていたことが発覚し、2016年3月期には大幅赤字を計上しました。

その後、2017年にウェスティングハウス・エレクトリック・カンパニーは破産申請をし、東芝は債務超過状態に陥り、2017年末に6000億円以上の第三者割当増資を行いました。この時点で、ファラロン・キャピタルも出資しています。

その後、東芝はCVCキャピタルによる買収策を講じますが、ファラロン・キャピタルを含む多くの株主の反対により頓挫します。

また、2021年に発表された東芝三分割案(その後二分割案に修正)もファラロン・キャピタルなどの反対多数により否決されます。

2022年にはファラロン・キャピタルなどが東芝に取締役を送り込むことになりました。

ファラロン・キャピタルは、投資活動以外にも多くの慈善活動を行っています。

創業者のトーマス・ステイヤーは環境保護活動に熱心で、気候変動に対する啓発活動や資金提供も行っているようです。

・1986年の設立以来、年間平均リターンは約13.41%であり、同期間中のS&P 500インデックスの年間平均リターン9.55%を上回る。

・8か国にオフィスを持ち、世界中の機関投資家や個人投資家にサービスを提供。

・日本の電子機器会社である東芝の6%以上の株式を保有。

おすすめヘッジファンド世界ランキング第10位 The Children’s Investment(ザ・チルドレンズ・インベストメント・ファンド)

TCI は、クリストファー・ホーンにより2003年に設立された英国のヘッジファンド運用会社です。

投資先企業の経営陣に対して積極的に提言などを行うことによって、企業価値を高めることを狙うアクティビストファンドとして知られています。

以下に概要をまとめました。

| 項目 | 内容 |

|---|---|

| 社名 | The Children’s Investment (ザ・チルドレンズ・インベストメント・ファンド) |

| 創業年 | 2003年 |

| 創設者 | クリストファー・ホーン |

| ファンドマネージャー | クリストファー・ホーン |

| 本社所在地 | イギリス ロンドン |

| 運用資産総額(AUM) | 約420億ドル |

| 主な投資戦略 | アクティビスト投資 |

| 年平均リターン | 18%前後 |

| ロックアップ期間 | 3~5年 |

| 主要な投資分野 | グローバル株式市場 |

| 最小投資額 | 1000万ドル |

| 運用ファンド | TCI Fund I – IV (ティーシーアイ・ファンド・ワン・スリー・フォー) TCI Real Estate Partners Lending Funds (ティーシーアイ・リアル・エステート・パートナーズ・レンディング・ファンズ) |

| 注目すべき実績または事例 | TCIは、ドイツ取引所やオランダのABN AMRO銀行などへの投資で注目されました。 特に、ABN AMROの分割と売却を主導し、大きな話題となりました。 2022年にはアルファベット(Googleの親会社)のCEOに対してコスト削減を求める公開書簡を送っています。 |

| 公式サイト | The Children’s Investment(ザ・チルドレンズ・インベストメント・ファンド)の公式サイト |

クリストファー・ホーンは1966年英国に生まれました。

その後、サウサンプトン大学で会計学などを学び、優良な成績で卒業します。

その後、ハーバード大学MBAへ進学し、ベイカー・スカラー(上位5%)の成績を残します。

ちなみに、このベイカー・スカラー取得の著名人は多く、日本人だとボストンコンサルティンググループで活躍し、その後ドリームインキュベーターを創設した堀紘一、ボストンコンサルティンググループ日本法人代表の御立直尚、ライフネット生命共同創始者の岩瀬大輔などがあげられます。

クリストファー・ホーンは卒業後、イギリスのプライベートエクイティファンド、アパックスパートナースに就職し、1996年にはペリーキャピタルに移籍します。

そこで成功を納め、TCI(ザ・チルドレンズ・インベストメント)を2003年に設立します。

TCIは、主にロングオンリーで非常に集中したグローバルな株式ポートフォリオを運用しています。

クリストファー・ホーンは初期には特別な状況への投資を重視し、製造業者、消費者製品会社、銀行など広範な業界に投資していました。

しかし、金融危機以降は強い価格決定力と高い参入障壁を持つ独占企業に焦点を当てています。

これにはMicrosoft、Alphabet、Visaなどの企業が含まれます。

実際の利回りとしては、設立以来、18%の年率利益を達成しており、これはS&P 500指数のリターンの2倍以上に相当します。

TCIは現在420億ドルを運用しており、投資家に365億ドルの利益をもたらしている計算になります。

以下にチャートを示します。

2008年にはリーマンショックの影響で、記録的なマイナスになっていますが、それ以外は全てプラスの運用となっています。

また、日本におけるTCIの活動として、最も有名な例はJパワーへの投資でしょう。

Jパワー(電源開発株式会社)は日本の電力卸売り事業などを行うインフラ企業です。TCIはJパワー株式を9.9%まで買い上げ、2007年に増配と自社株買いを要求しました。

Jパワーはインフラ企業なので、外為法に基づく外資規制適用企業であるため、10%以上の株式保有は認められていませんが、この点についても日本政府に20%まで拡大できるように申請を行っています。

20%のまでの株式保有拡大申請は、外為法の適用により日本政府による中止命令が出されて終止符を打ちましたが、その後、Jパワーに対する株式買い取り請求により、時価を大幅に上回る買取を勝ち取り、大きな収益を得ることに成功します。

ちなみに。クリストファー・ホーンは慈善活動が評価され、2014年にはナイトの爵位を授与されました。

また、彼の財団はこれまでに30億ドル以上を寄付しており、特に発展途上国の貧困に苦しむ子どもたちの生活改善を目指しています。

最近では、富の大半を慈善活動に寄付するという誓約書を交わしました。

クリストファー・ホーンは、気候変動への取り組みも重要視しており、欧州気候財団の共同設立者としても知られています。

このほかにもインフラ企業にまつわる大型案件を多く取り扱っており、例えば、2022年においてもカナダ最大の鉄道会社であるカナディアン・ナショナル鉄道に対してもアクティビスト活動を行っており、多くの注目を集めています。

・設立以来、平均年率18%の利益を達成しており、S&P 500指数のリターンの2倍以上を記録している。

・投資先企業の経営陣に対して積極的に提言を行うアクティビストファンドとして知られる。

・クリストファー・ホーンは、管理手数料の一部を慈善基金に寄付しており、発展途上国の貧困に苦しむ子どもたちの生活改善を目指している。

3 今回のまとめ

いかがでしたでしょうか。

今回はヘッジファンドランキングをご紹介してみました。

ただ、残念なことに成績や評判が良いおすすめヘッジファンドは機関投資家向けであることが実情です。

しかし、BMキャピタルであれば1,000万円あれば個人でも購入ができますので、ヘッジファンド投資を考えている方に唯一残された選択肢さと言えるでしょう。

ヘッジファンド投資にご興味のある方は是非、公式サイトからBMキャピタルの資料請求をしてみください。