- バリュー投資って聞くけど、実際どんな投資方法なの?

- 成功した投資家たちがバリュー投資を推奨している理由は何だろう?

- 結局どの投資方法がベストなの?

何か投資を始める際に、多くの方が初めに直面する問題は、「結局どの投資が一番いいのか?」というシンプルな疑問ではないでしょうか。

投資には様々な選択肢があり、しかも株式投資だけをみても数えきれないほどの手法がありますよね。

タイトルで挙げたバリュー投資をはじめ、グロース投資、アクティビスト投資、パッシブ投資、モメンタム投資、イベントドリブン投資、オルタナティブ投資、ファンダメンタル投資、マクロ投資、クオンツ投資、ESG投資、etc

挙げだしたらキリがありません。

短期的な市場の変動に一喜一憂せずに、安定した成果を求める場合、どのような投資手法が最適なのでしょうか。

私は、数々の投資の失敗を経験してきましたが、直近7年は、バリュー投資を採用しているBMキャピタルを通じて安定したリターンを実現してきました。

バリュー投資は、投資の神様と言われたウォーレンバフェットも愛用していた手法です。

本記事では、そんなバリュー投資という方法にスポットライトを当てて、バリュー投資の概念から詳しい手法、バリュー投資の歴史やウォーレンバフェットの実績まで、幅広く解説していきます。

その他の投資手法については、リクエストがあれば解説していく記事を作っていこうと思っています。

1-1 バリュー投資の基本概念

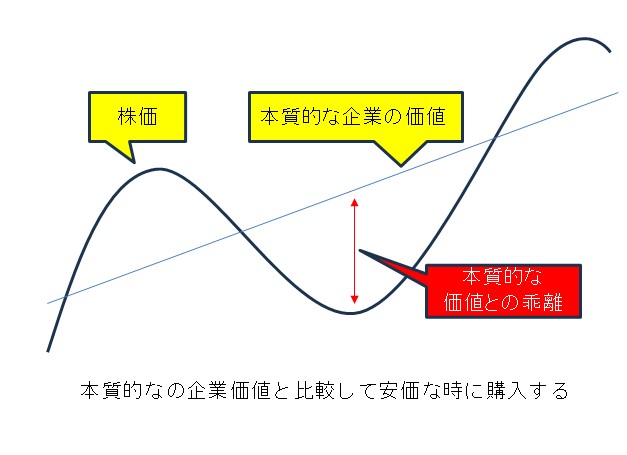

バリュー投資とは、会社の本来の価値に比べて株価が安価だと判断される割安の銘柄に投資する手法です。

要するに、株式市場における「セール品を探す」ようなものです。

ものすごく簡単に言ってしまうと、10万円の現金が入った財布を5万円で購入するようなイメージです。

少し混乱すると思うので、具体例を挙げて、一緒に考えていきましょう。

実際には、企業の全ての株を購入することは難しいので、一部の株を購入し、本来の株価に戻るまでじっと待つことが基本的な戦略になります。

1-2 バリュー投資のメリットデメリット

バリュー投資のメリットは、本質的には高い価値を持っており、市場から正当な評価を受けていない割安な株を購入するため、長期的には株価が値上がりする可能性が高く、堅実な運用ができることです。

また、強い安全性も同時に持ち合わせており、相場の影響も受けにくいです。

これらを直感的に理解するため、バリュー投資は、以下のようにセール品を購入して、それを転売するといったイメージで考えるとわかりやすいかと思います。

バリュー投資は、通常は34980円で売られていたPS4が2019年12月19日木曜日~2020年1月5日日曜日の期間だけ、約30%オフの24980円で売られたセール時に購入し、2020年1月6日以降に、市場価格が34980円に戻ったときに売却するようなイメージです。

もし、世の中のデフレが加速し、商品全体の価格が平均で20%下がってしまい、PS4の価格も20%下落し28000円になったとしても、そもそもPS4は30%オフの24980円で取得できているため、損をする可能性が低いということです。

このように、過小評価された株を選ぶことで、市場が不安定な時でも比較的安定した投資を維持できることが多いのです。

一見いいことばかりのように見えるバリュー投資ですが、もちろんリスクやデメリットもあります。

バリュー投資は、前述の通り、株価が正当な評価を受けるまで、長期の保有を余儀なくされるため、資金がロックされることに繋がります。

また、堅実な運用であるため、いわゆるテンバガー(株価が10倍になる銘柄)みたいなことはないとは言いませんが、滅多にありません。

なんといっても最大のリスクは、割安株を購入したのはいいものの、いつまで経っても株価が上がらないことです。

なぜなら、今まで正当な評価を受けてこなかったのだから、これからも正当な評価を受けずに放置されることが予想されるためです。

また、市場から注目されていない銘柄であるがゆえ、その会社の株を売り買いしている人がほとんどいない場合もあり、買ったはいいものの、いざ売却しようとしても、買い手が見つからず売却できない流動性のリスクにもさらされます。

このような状況を解決する手段として、アクティビスト投資やイベント・ドリブン投資といった手法がありますが、専門的な知識やある程度まとまった資金がないと実施するのは難しいものです。

アクティビスト投資やイベント・ドリブン投資について詳しい内容は別記事にて書く予定です。

以下にバリュー投資のメリットデメリットをまとめておきます。

メリット

- 長期的には、株価が上昇し利益をもたらす可能性が高い

- 割安株であるがゆえに、堅実な運用を実現

- 市場の上下に左右されにくい

デメリット

- 長期の保有を余儀なくされる

- テンバガーといったような爆益は滅多に望めない

- 流動性が低い

参考にしてみてください。

1-3 割安株の見つけ方

それでは、次にバリュー投資をするにあたり、どのようにして割安株を発見したらいいのか、具体的なアプローチを説明していきましょう。

先述したように、株式の時価よりも、実際の企業価値が高い企業を見つけなくてはならないので、株価ではなく、企業の本質的な価値を測る必要があります。

その手法は様々ありますが、ここでは代表的な3つの指標を紹介していきます。

ちなみに私が投資しているBMキャピタルでは、日本の上場企業約4000社を以下の3つの指標でふるいにかけ、200社前後に絞りこみ、その後、個別に有価証券報告者などの企業情報を読み込み割安株を見つけ出しています。

※なお、ここからは専門的な内容になるので、興味のない方はバリュー投資の歴史までジャンプしてください。

1-3-1 割安株の見つけ方① −株価純資産倍率「PBR」−

「PBR」は「株価純資産倍率」と呼ばれるもので、株価が企業の1株当たりの資産価値の何倍になっているかを示す指標です。

株価が割安なのか割高なのかを判断できます。

具体的には次の計算式で表され、PBRが低い株ほど、資産に対して株価が安く設定されているため、割安感が強いと判断される指標です。

(PBRの計算式)

PBR = 株価 ÷ 1株当たり純資産

PBRが1未満であれば、純資産以下の金額で株式が購入可能であるため、割安株と判断するための目安となるといわれています。

わかりやすい図があったので引用させていただきます。

(引用:auカブコム証券「知っておきたい知識①:PER、PBR、ROE」)

少しわかりにくかったかと思うので、具体例を使って考えてみましょう。

PBRが1未満であるから確実に割安株というわけではなく、あくまで一つの判断材料であることに注意してください。

1-3-2 割安株の見つけ方② −株価収益率「PER」−

PERは「株価収益率」と呼ばれるもので、株価が企業の1株あたり利益の何倍になっているかを示す指標です。

株価が割安なのか割高なのかを判断できます。

具体的には次の計算式で表され、PERが低い株ほど、利益に対して株価の設定が安いので、割安感が強いと判断される指標です。

(PERの計算式)

PER = 株価 ÷ 1株当たり利益

PERが10未満であれば、収益率が高く、割安株と判断するための目安となるといわれています。

わかりやすい図があったので引用させていただきます。

(引用:auカブコム証券「知っておきたい知識①:PER、PBR、ROE」)

少しわかりにくいと思うので、ここでも具体例を使って説明考えてみましょう。

PERも、PBR同様、10未満であるから確実に割安株というわけではなく、あくまで一つの判断材料であること努々忘れないことが重要です。

おまけ 業種別の「PBR」と「PER」業界別の平均値

ここまで説明してきた通り、資産対比で割安とみなされる指標がPBR、収益対比で割安とみなされる指標がPERです。

割安株のパイオニアとされるベンジャミン・グレアムは、これらを組み合わせ、企業の資産と収益の両面から、株価の割安度を判断することが大切と説いており、PBRにPERを掛けた値が22.5倍以下の場合、その株は割安だと判断していたそうです。

ベンジャミン・グレアムについては、後述していますので、興味のある方は読んでみてください。

以下は2023年12月末時点の全業種の平均「PBR」と「PER」です。

| 業種 | 平均PBR | 平均PER | 平均PBR×平均PER |

|---|---|---|---|

| 総合 | 1.3 | 16.2 | 21.06 |

| 水産・農林業 | 1.0 | 12.3 | 12.3 |

| 鉱業 | 0.6 | 4.2 | 2.52 |

| 建設業 | 1.0 | 15.6 | 15.6 |

| 食料品 | 1.3 | 25.6 | 33.28 |

| 繊維製品 | 1.0 | 20.6 | 20.6 |

| パルプ・紙 | 0.6 | 31.9 | 19.14 |

| 化学 | 1.1 | 15.5 | 17.05 |

| 医薬品 | 1.3 | 21.3 | 27.69 |

| 石油・石炭製品 | 0.8 | 8.1 | 6.48 |

| ゴム製品 | 1.0 | 13.2 | 13.2 |

| ガラス・土石製品 | 1.3 | 21.1 | 27.43 |

| 鉄鋼 | 0.7 | 8.0 | 5.6 |

| 非鉄金属 | 0.7 | 12.3 | 8.61 |

| 金属製品 | 0.7 | 15.3 | 10.71 |

| 機械 | 1.6 | 17.8 | 28.48 |

| 電気機器 | 1.8 | 20.7 | 37.26 |

| 輸送用機器 | 0.9 | 15.6 | 14.04 |

| 精密機器 | 1.7 | 12.6 | 21.42 |

| その他製品 | 1.3 | 14.3 | 18.59 |

| 電気・ガス業 | 0.7 | 35.8 | 25.06 |

| 陸運業 | 1.1 | 15.2 | 16.72 |

| 海運業 | 0.9 | 2.5 | 2.25 |

| 空運業 | 1.6 | 22.1 | 35.36 |

| 倉庫・運輸関連業 | 1.0 | 9.8 | 9.8 |

| 情報・通信業 | 2.4 | 25.1 | 60.24 |

| 卸売業 | 1.1 | 11.3 | 12.43 |

| 小売業 | 1.8 | 23.3 | 41.94 |

| 銀行業 | 0.4 | 8.1 | 3.24 |

| 証券、商品先物取引業 | 0.9 | 13.1 | 11.79 |

| 保険業 | 1.2 | 29.8 | 35.76 |

| その他金融業 | 1.0 | 11.4 | 11.4 |

| 不動産業 | 1.4 | 13.1 | 18.34 |

| サービス業 | 2.1 | 19.9 | 41.79 |

最新の統計データは、「日本取引所グループ」のウェブサイト内で随時更新されています。

市場動向や業界別のデータなど、幅広い情報が提供されていますので、最新の市場情報を得るために是非活用してみてください。

これらを見る限り、「PBR」に「PER」を掛けた値が22.5倍以下の業界が多いため、その業界自体が割安に見えるところもあります。

しかし、「PBR」×「PER」が低いからといって、その業種が自動的に割安であるということにはなりません。

業種によっては、そのビジネスモデル、成長見通し、市場認識により、「PBR」や「PER」が低 くなるものもあります。

あくまで、投資家が株式価値を評価するために使用する数多くのツールの一つであることを忘れてはいけません。

1-3-3 割安株の見つけ方③ −自己資本利益率「ROE」−

「ROE」は「自己資本利益率」と呼ばれるもので、簡単に言うと、企業の自己資本に対する利益の割合です。

企業の自己資本に対して、どれだけ利益を上げているのかを示す指標で、企業が資本をどれだけうまく活用し、効率的に利益をだしているのかを測る尺度となっています。

具体的には次の計算式で表され、ROEが高いほど、経営効率が良く、収益性や成長性に期待できるとされています。

(ROEの計算式)

ROE = 当期純利益 ÷ 自己資本

ROEは一般的には10%以上であれば投資価値がある目安になるといわれています。

わかりやすい図があったので引用させていただきます。

(引用:auカブコム証券「知っておきたい知識①:PER、PBR、ROE」)

ここでも具体例を使って説明考えてみましょう。

ここでは、あくまで指標を紹介してきましたが、他にも、「顧客からの評判」「競合について」「経営陣の人間性はどうか」など、分析しなければいけない項目は多岐にわたります。

素人がいきなり手を出すのは難しいかもしれません。

実際にBMキャピタルが、どういう投資先を選んでいるのかを以下記事でまとめているので、参考にしてみてください。

BMキャピタルの組み入れ銘柄3選【運用手法や実績についても解説】

BMキャピタルの組み入れ銘柄3選【運用手法や実績についても解説】

2 バリュー投資の歴史

次に、バリュー投資が市場に登場してから、どのように株式市場を席巻してきたのか、その歴史を見ていきましょう。

2-1 バリュー投資の父 ベンジャミン・グレアム

(引用:ウィキペディア(Wikipedia)「ベンジャミン・グレアム」)

バリュー投資の概念を確立したのは1920年代にさかのぼります。

当時の株式市場は、ハチャメチャだったようで、まともな分析もなく直感だよりで、インサイダーは当たり前といった無法の荒野状態だったとか。。。

そんな中、ベンジャミン・グレアムが、株式の価値はその企業のファンダメンタルズ(基礎的条件)で決定され、市場の売り買いに影響されるものではないと主張したのがバリュー投資の始まりとなります。

要するに、目先の株価変動に目を奪われるのではなく、その企業が本来持っている価値で決めるべきものであると主張したわけですね。

その主張を実践し、ベンジャミン・グレアムは、バリュー投資で1936年から20年間で平均年21%という驚異の運用利回りをただき出しました。

そんなベンジャミン・グレアムは

投資とは詳細な分析に基づいて、元本の安全性と満足できるリターンを確保する行為であり、この原則を満たさない行為は投機と呼ぶ。

といった名言を残しており、投資界にイノベーションを巻き起こしていきました。

ベンジャミン・グレアムが提唱した投資理論は、株式投資におけるバリュー投資の基盤を築き上げました。

この理論は、以下の3つの重要なポイントに焦点を当てています。

| ポイント | 概要 |

|---|---|

| 企業の徹底的な分析 | 株式を購入することは、その企業の一部を所有することを意味します。 そのため、投資家は単なる数字ではなく、企業そのものを理解する必要があります。 これには、財務状況、経営陣の質、業界内の競争状況、将来の成長見込みなど、企業の全体像を包括的に分析することが含まれます。 この深い分析を通じて、投資家は企業の本質的な価値を見極め、適切な投資判断を下すことができます。 |

| 安全性の確保 | バリュー投資では、高い安全マージンを確保することを重視します。 これは、株価が企業の本質価値よりも大幅に低い水準である場合にのみ投資を行うという原則です。 市場価格が企業の実際の価値よりも低い場合、その差は「安全マージン」となり、市場の変動や予期せぬ事態に対する保護となります。 |

| 高リターンを追求しない | 堅実で満足のいくリターンを目標とし、投資家は過度なリスクを避けるべきです。 株価と企業の本質価値との間に十分な乖離があるとき、つまり株価が本質価値よりも大きく低いときにのみ投資を行うことが望ましいとされます。 これにより、投資家は市場の過熱に巻き込まれることなく、安定したリターンを目指すことができます。 |

これが、のちに投資の神様と呼ばれるウォーレン・バフェットのバリュー投資の基礎理論となっていきます。

BMキャピタルの投資手法も、この3つの要素がバリュー投資の基礎理論となっています。

2-2 投資の神様と呼ばれた男 ウォーレン・バフェット

(引用:ウィキペディア(Wikipedia)「ウォーレン・バフェット」)

ウォーレンバフェットは、バークシャーハサウェイという投資ファンドのCEOで、25年以上世界長者番付トップ10に名前を連ね続ける超大富豪です。

以下は、2023年に発表された世界長者番付の上位10人です。

ウォーレン・バフェットは5位につけています。

(引用:フォーブス「The Richest People In The World」)

そんなウォーレン・バフェットの歩みを少し紹介していきましょう。

2-2-1 ウォーレンバフェットの歴史

11歳の時に初めて投資を試みたそうです。

当初の投資は上手くいかず、予想外の下落に遭遇しました。

しかしその後、株価が戻った時に急いで売却してしまったのですが、後にその企業の株が大きく値上がりしたことを知り、苦節を味わったそうです。

この経験から、「投資は長期的に行うべきだ」という教訓を得たと言われています。

私が10代前半でやってたことといえば、いいとこ受験勉強ですね、、、

ベンジャミン・グレアムの『賢明なる投資家』という本に触発され、コロンビア・ビジネス・スクールでベンジャミン・グレアムの授業を受講し、彼の指導を受けました。

ウォーレン・バフェットは唯一のA+の生徒として知られており、1954年から1956年にかけて、ベンジャミン・グレアムのもとで株式アナリストとして働きました。

その後、自身で投資をはじめ、1962年にウォーレン・バフェットは綿紡績事業を行っていたバークシャー・ハサウェイ社の株価が割安であると判断し、株を買い始めました。

そして1965年にはすべての株を買い集め、同社の取締役会長に就任、経営に関与することになりました。

そこで彼は、紡績業の利益を投資に回す方針に転換しました。

紡績業は斜陽産業であることが明白であったため、1985年に完全に撤退し、バークシャー・ハサウェイ社は投資ファンドとして新たなスタートを切りました。

バリュー投資をメインとした投資で、1965年から2018年の期間で、バークシャー・ハザウェイのトータルリターンは年率平均20.5%と言われており、53年間の運用期間で約4万倍もの驚異的な累積収益を実現した計算になります。

このすさまじいリターンが投資の神様といわれる所以です。

以下に1980年3月から2023年12月に至るまでのバークシャー・ハサウェイ社のチャートを作ってみました。

参考にしてみてください。

なお、yahoo!financeから取得できるデータが1980年からだったので、そこからチャートがスタートしており、リーマンショック(2008年)チャイナショック(2015年)、コロナショック(2020年)のタイミングには赤い縦線を引いています。

2-2-2 ウォーレン・バフェットの投資手法

ウォーレン・バフェットの投資手法は、上述のベンジャミン・グレアムの投資ルールを遵守しています。

企業の徹底的な分析を行い、自分が理解でき、割安な株にだけ投資し、長期保有するのです。

ベンジャミン・グレアムの教えを守り、徹底した分析と調査を大事にし、投機には一切手を出しません。

ウォーレン・バフェットが投機をしないことがあまりにも有名になった話が、2022年に開催されたバークシャー・ハサウェイの株主総会での一言です。

ウォーレン・バフェット「全てのビットコインを25ドルで売ると言われても私はいらない。」といった主旨の発言をしています。自分が理解できないものは不要だという信念を貫いています。

ビットコインは2023年12月現在の発行枚数は1930万枚で、価格は600万円ですので約116兆円です。

これをいらないと言えるほどの強い信念、ある種俗世から解き放たれているような精神構造をもっていないと、彼のような圧倒的な成績を上げるのは難しいのかもしれません。

また、ウォーレン・バフェットは、長期的な投資を重視しており、価値のある企業の株は長期的に右肩上がりに成長すると信じています。

投資先が下落しても売却せず、その企業が価値を持つと信じて保有し続けます。

これがバリュー投資の神髄です。

2-2-3 ウォーレン・バフェットの投資例

現在のバークシャー・ハサウェイが保有している株式全体は、一般公開されていて、誰でも見ることができます。

興味ある方はこちらから見てみてください。

以下表は2023年12月時点のバークシャー・ハサウェイのポートフォリオになります。

(引用:CNBC「BUFFETT WATCH」)

見てわかる通り、全体の48.7%と、圧倒的にアップルへの投資に傾倒しているようです。

以下、何社か投資の経緯を見ていきましょう。

(引用:ウィキペディア(Wikipedia)「Apple」)

ウォーレン・バフェットは2016年初めごろから、アップルへの投資を開始しています。

2016年初頭に、株価の下落があったので、そこをチャンスと捉え投資に踏み切りました。

その判断の背景には、アップルが保有する現金・預け金が750億ドルに達したことが大きいと言われています。

その企業価値から見て、アップル株は割安であると判断したということです。

2016年5月にはついにアップル株約9500万株、取得金額約123億ドルへの大型投資に踏み切りました。

その後も買い増しを続け、現在は保有金額第1位の投資銘柄となっております。

まさに、企業価値を判断した典型例と言えます。

前CEOが退任し、後任に就任したミューティスのもと、経営効率化と海外展開強化で業績回復次第たことが確信材料となりました。

その上でリーマンショックで起きた同時世界株安をチャンスと捉え、一気に10億ドル規模で同社株を取得しました。

コカ・コーラのグローバルブランド力と安定収益力を目指して、急落を投資機会と判断したのです。

現時点で、バークシャー・ハサウェイのポートフォリオの6.5%を占め、保有金額第4位の投資銘柄となっています。

収益面での確かな安定性を背景に判断した投資と言えるでしょう。

それでは次に、過去に大きく投資していた企業も紹介していきましょう。

(引用:ウィキペディア(Wikipedia)「ウェルズ・ファーゴ」)

ゴールドマンサックスなどの投資銀行のように高いリスクを想定した経営ではなく、極力安定したビジネスをしています。

1989年から段階的に株式を取得し始めましたが、リーマンショックを契機に本格的な増加に乗り出します。

リーマンショック時には一時的に業績が悪化したものの、中長期的には確固たる収益力を有していると分析しており、その瞬間をバーゲンセールと判断しました。

その後も引き続き同行株に投資を継続し、ウォーレン・バフェットの読み通り、リーマンショック後もすぐに復活しました。

卓越した安定性と収益力を見抜いた先見の明ある投資と言えます。

2-3 バリュー投資のこれから

バリュー投資は、その原則が初めて世に公開されて以来、金融投資の世界に革命をもたらしました。

この投資哲学の根底にあるのは、市場の騒音に惑わされずに、企業の本質的な価値を見極め、その価値が市場価格に反映されていない場合に投資するというシンプルな原則です。

今日、バリュー投資は世界的に標準的な投資戦略として広く認知され、多くの人々に支持されています。

融界の大手から個人投資家まで多方面に採用され、数多くの成功例を創出してきました。

そして今日においても、その原則は多くの投資家にとって極めて有益な洞察を提供し続けており、バリュー投資が単なる過去の遺物ではなく、現代の市場においても非常に有効な戦略であることを証明しています。

バリュー投資の原則は、時代を超えて投資家にとって価値ある洞察と指針を提供し続けており、その普遍性は今後も多くの人々に影響を与えることでしょう。

3 さいごに

いかがでしょうか。

バリュー投資の有用性がよくお分かりになったと思います。

ご自身でバリュー投資を実践しようと考える方は、ぜひ参考にしてみてください。

しかし、私は資産運用のプロに委託することをお勧めします。

資産運用の世界は残酷で、資産運用の達人であるファンドマネージャーと素人の投資家が公平に競り合っています。

達人と競い合った結果、投資の素人である我々が、達人に勝てる見込みはどの程度あるのでしょうか。

世界最大級の資産管理企業であるブラックロックも、自社内で完結させるのではなく、特定のヘッジファンドに運用業務を委託する選択をしています。

2021年1月6日のブルームバーグの記事によると、185社のファミリーオフィスのうち4分の3 以上が、株式ロング・ショート戦略のヘッジファンドを選好しておりいており、さらに、3分の1以上がヘッジファンドへの資産配分を増やす計画だと回答したと発表されています。

ファミリーオフィスは、日本では一般的ではありませんが、超富裕層の資産を管理したり投資によって増やしたりするサービスを提供する組織の総称です。

特定の金額の定義はありませんが、基本的には100億円以上の資産を持つ家族や一族が利用します。

彼らがヘッジファンドを買うのには明確な理由があります 。

それは「 低リスクなのにハイリターン」が期待できるからです。

堅実に安定した運用で資産を成長させ、仕事を引退したあとにも、安らかな気持ちで家族との時間を過ごし、ゴルフに没頭する毎日を送りたいと考えるなら、世界で最も賢明な人々や裕福な人々がが取っているアプローチを見習い、既に成功している人たちに倣うのか、自らの知識で資産運用を始めてみるのか、どちらがより合理的か、その答えは明白なはずです。

私が投資しているBMキャピタルでは、単に数字上の計算にとどまらず、実際に企業を訪問して対話を行い、その上で豊富な人脈や市場の感覚を利用して投資判断を下しているようです。

自分自身で投資を行うことに時間と情熱をかけられる方は、投資コストを節約し、割安株の分析による自己投資を選択するのも一つの方法ではないかと思います。

BMキャピタルに興味のある方は以下の記事も読んでみてください!

BMキャピタルの評判と実態【最低この1記事だけ読めばOK!】

BMキャピタルの評判と実態【最低この1記事だけ読めばOK!】