こんにちは。

東大卒ヘッジファンドオタクの投太郎です。

このブログでは、税制的にメリットの大きいNISAをやりつつ、1,000万円以上のお金がダブついたらヘッジファンドに預けるという資産運用方法を推奨しています。

とはいえ、

読者の皆さま

読者の皆さま

という方も多いのではないかなと思います。

そのため今回の記事では、

- ヘッジファンドとは一言で表すとなに?

- そもそもヘッジファンドって富裕層じゃない個人でも購入できるの?購入方法は?

- ヘッジファンドのメリットとデメリットは?

- 逆にヘッジファンド投資をやめといた方が良い人はどんな人?

といったヘッジファンドに纏わることを一挙にまとめていきたいと思います。

この1記事さえ読めばヘッジファンドの全てが理解できるよう簡単にまとめているので、ぜひ繰り返し読んでみてください。

それでは早速、解説していきたいと思います。

1-1 超高学歴のエリートがとんでもない利回りを実現

ヘッジファンドを、一言で表すと『東大卒はハーバード大学卒といった超高学歴のエリートが自由度高く資金を運用することで、とんでもない利回りを実現している金融商品』です。

また、代表やファンドマネージャーだけではなく、ヘッジファンドで働いている社員は軒並みエリートです。

東大卒や京大卒なのは当たり前で、前職も超有名外資系企業やトップティア日系大企業であることが殆どです。

皆さんはマッキンゼー、ボストンコンサルティング、ゴールドマンサックス、バークレイズといった企業をご存知でしょうか?

上記は最難関の外資系企業なのですがこれらの会社を勤めた方が最終的に行き着くのがヘッジファンドです。

とはいえ、経歴がピカピカだからといって必ずマーケットに強いということは勿論ないです。

ヘッジファンドがなぜ投資信託ではあり得ないような利回りを実現できてるのか、ということについてはヘッジファンドの特徴の部分で詳しく解説しますね。

手数料控除後、平均利回り10%以上を実現できているヘッジファンドも多いです。

一般的には下記3つに当てはまる金融商品をヘッジファンドと呼ぶ

読者の皆さま

いえ、そのようなルールや法律は特にありません。

ですが、下記3つを満たす金融商品をヘッジファンドと呼ぶというのが一般的です。

ちなみに、超高学歴が運用しているというのは条件に含まれません笑

①私募の金融商品である(そのため、基本的には知り合いからの紹介経由でないと辿り着けない)

②富裕層向けの金融商品であり『最低購入金額』という概念がある(数千万円ないと購入ができない)

③相対利益ではなく絶対利益を追求している

それでは、一つ一つ詳しくみていきたいと思います。

金融商品には、公募と私募のものがあります。

公募金融商品の代表例が、投資信託です。

証券口座があれば誰でも投資信託を購入することができますよね。

このようにオープンに誰でも購入できる金融商品を公募金融商品と呼びます。

公募金融商品は、多くの投資家に購入して貰えることができるので資金調達が容易というメリットがありますが、透明性の高い運用をしなくてはいけないため自由度の低い投資戦略しか実行できない(そのため利回りもイマイチ)というデメリットもあります。

一方、ヘッジファンドは私募型の金融商品に該当します。

私募金融商品は基本的には知り合いの紹介経由でないと辿り着くことができません。

公募していないので、当然といえば当然ですが。

ただ、以下の具体例で紹介しますが、紹介者なしでも説明を受けることのできるヘッジファンドもあることはあります。

ヘッジファンドは私募型の金融商品であり、少数の富裕層から数千万円〜ずつ集めることによって運用資金を調達しています。

公募型金融商品である投資信託の場合1円からでも購入することができますが、ヘッジファンドは数千万円単位からではないと購入することができません。

沢山の少額投資家を相手にしていると、ファンドの運用コストも嵩んでしまいますからね。

私が調査した中で最も購入ハードルが低いヘッジファンド BMキャピタルでも最低購入金額は1,000万円となっています。

相対利益とは『マーケットの平均と比べてどれだけ儲けることができたか』、絶対利益とは『マーケットの調子に関わらず絶対金額としてどれだけ儲けることができたか』という考え方です。

皆さんに馴染みのある投資信託は相対利益を追求しています。

ただ、それって投資家にとってあまり誠実ではありませんよね。

儲からなかった時にマーケットの不調のせいにできてしまうからです。

一方、ヘッジファンドは絶対利益を追求しています。

アベノミクスのような上昇市場であれ、リーマンショックのような下落市場であれ、あの手この手を使ってとにかく絶対的な利益を追求します。

具体的な運用手法は後で説明します。

実際、あの未曾有の金融危機であるリーマンショック時においても+55%の成績を叩き出したヘッジファンドも存在します。

次に、ヘッジファンドの金融商品としての特徴をご紹介しますね。

1-2 ヘッジファンドの金融商品としての特徴

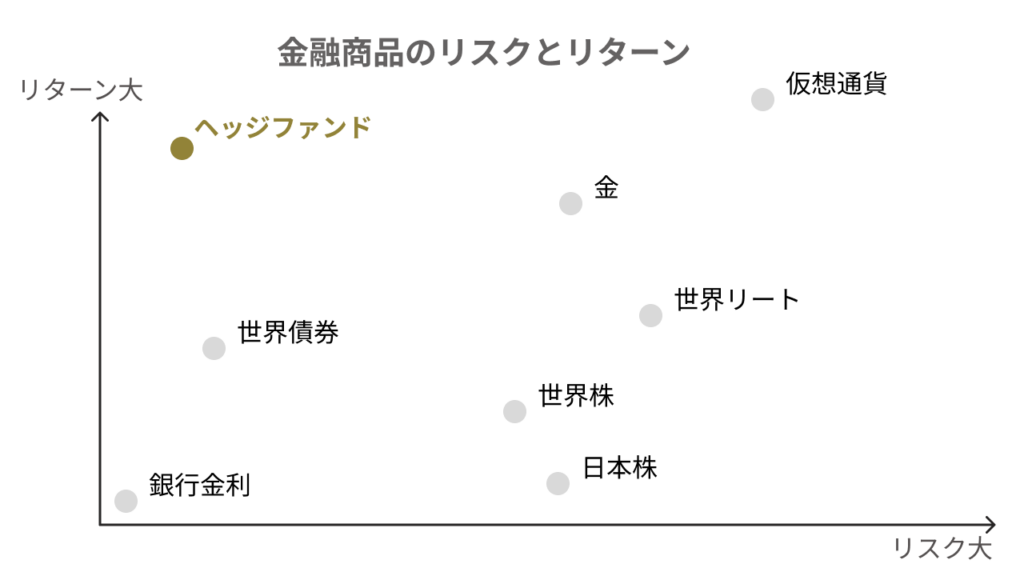

特徴1 低リスク高リターン

読者の皆さま

ヘッジファンドのリスクはその利回りほど高くなく、実はヘッジファンドは実は低リスク高リターンの金融商品です。

上記は、ヘッジファンドのリスクとリターンを他の金融商品と比較したイメージ図です。

左上にいけばいくほど、リスクが低くリターンが高い望ましい金融商品ということになります。

ヘッジファンドは銀行預金と比較すればそれよりはリスクの高い運用とはなりますが、世界債権と同じかそれ以下のリスクで比較的高いリターンを臨むことが可能です。

もちろん、攻撃的な運用を行いリスクリターン共に高いヘッジファンドも中にはありますので、ここはヘッジファンドの運用方針によるところも大きいです。

私がお金を預けているBMキャピタルは、かなり堅い運用戦略を取っており、それでも年間平均10%前後のリターンを安定的に上げています。

特徴2 ヘッジファンド社員自身も資金を入れており運用に対して超本気

セイムボードといい、ヘッジファンドでは社員自らそのファンドに資金を入れていることが一般的です。

そのため、ヘッジファンドのパフォーマンスが高ければ投資家も社員も儲かるというスキームになっており、どうやったらマーケットで勝てるかということに超本気で向き合っています。

そういった意味でも、お金の預け先としてヘッジファンドは良い選択肢なのではないかなと思います。

一方、投資信託はお客さんがそのパフォーマンスに失望して解約し、また新しい投資信託を買わされたら手数料分 販売会社だけが儲かるようなスキームになっていますよね。。。

特徴3 リスクヘッジが考えられている金融商品

巷では、手数料のほぼかからないインデックスファンドでの資産運用が最適!という考え方が最近流行っていますよね。

その考え方については私も一部賛成ですが、インデックスファンドでの資産運用はリーマンショックのような下げ市場にめっぽう弱いのも事実です。

一方、ヘッジファンドは常に『絶対利益』を追求しており、マーケットがどのような状況においてもしっかりと利益を出すことを目標に運用しています。

少し専門的な話にはなってしまうのですが、ヘッジファンドは『株価が上がると儲かるロング』というポジションと『株価が下がると儲かるショート』というポジションを組み合わせて運用をしています。

その他にも、会社の純資産+事業価値が株価を圧倒的に上回っている状況でしか購入しない、など徹底的にリスクヘッジを考えて運用がされている印象です。

そのため、ヘッジファンドはまとまったお金の預け先として最適なのではないかなと個人的に思います。

1-3 ヘッジファンド利回りや手数料

ヘッジファンドの利回りは、ものにもよりますが年間10%~25%ほどです。

ただ、勿論元本保証の金融商品ではないので、銀行預金と違って預けたお金が減ってしまう可能性がある点は留意しておいた方が良いです。

また、ヘッジファンドの手数料は2 : 20と呼ばれており、信託手数料が2%成功報酬が運用益に対して20%といった形態が一般的です。

ただ、上記の手数料体系はあくまで数億円から購入することのできる海外ヘッジファンドの中で一般的というだけですので、数千万円から購入できる国内ヘッジファンドの手数料はそれらと比べると若干高いです。

私が購入しているBMキャピタルの手数料形態について、こちらの記事で解説しているので良かったらご参考にして下さい。

BMキャピタルの実質利回りは10%前後!【手数料や税金を控除したケースを解説】

BMキャピタルの実質利回りは10%前後!【手数料や税金を控除したケースを解説】

1-4 国内に存在するヘッジファンドの具体例

ヘッジファンド = 海外のものというイメージが強い方も多いかもしれませんが、日本国内にも結果を出しているヘッジファンドはいくつかあります。

具体的には下記のヘッジファンドです。

| 1位 : BMキャピタル | 2位 : タワー投資 | 3位 : みさき投資 | |

|---|---|---|---|

|  | ||

| おすすめ度 | |||

| 代表者名 | 森山武利 | 藤原伸哉 | 中神康議 |

| 運用開始 | 2013年 | 1990年 | 2013年 |

| 投資対象 | 日本上場株式 | 日本上場株式 | 日本上場株式 |

| 投資戦略 | ・日本株ロングショート ・割安中小株式 ・アクティビスト | ・日本株ロングショート ・割安中小株式 | ・アクティビスト ・エンゲージメント投資 |

| 年間平均利回り | 手数料控除後10%前後 | 非開示 | 非開示 |

| 最低購入金額 | 1,000万円 | 不明 ※ おそらく法人や超富裕層のみが数億円単位で購入可能 | 不明 ※ おそらく法人や超富裕層のみが数億円単位で購入可能 |

| 紹介者 | |||

| メリット | ✅外銀出身の一流ファンドマネージャーが運用 ✅紹介者無しで1,000万円から購入可能 ✅底堅い運用を行っている | ✅年収100億円のサラリーマン、清原達郎氏が資産運用を行う | ✅「エンゲージメント投資」という考え方がファンド内にしっかり根付いており、それに沿った運用が可能 |

| デメリット | 安定運用を重視しているため、年間利回り10%前後とヘッジファンドにしてはリターンが控えめ | HPを閉鎖しているため紹介者経由でしか問い合わせ不可 | HPはあるが、おそらく法人や超富裕層向けの資産運用しか行っていない |

| 詳細記事 | 詳細記事 | 詳細記事 | 詳細記事 |

| 公式リンク | bmcapital.jp | なし | misaki-capital.com |

その他のヘッジファンドを含めた国内のおすすめヘッジファンドランキングについては、こちらの記事で詳しくまとめています。

ネット上でここまで詳しく書いているサイトはほとんどないはずです。

「よくぞここまで調べた!」と唸ること、間違いなし!のはず(笑)

気になる方は下のリンクからどうぞ。

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】

1-5 一般個人がヘッジファンドを購入する方法について解説

読者の皆さま

はい、ヘッジファンドを購入するためにはそこの担当社員と繋がる必要があります。

ヘッジファンド購入までの具体的な流れは下記のようになります。

①なんとかしてヘッジファンド社員にアポを取る

②ヘッジファンド社員から商品についての説明を受ける(リターン、手数料、留意事項など)

③購入手続きをする

1.の部分がひたすら難易度が高い印象があります。

知り合い経由でのみ出資を受け付けており問い合わせがフォームすら設けていないヘッジファンドも多い。

ただ、私が購入したBMキャピタルというヘッジファンドは、分かりやすく問い合わせフォームを設けています。

1-6 ヘッジファンドのメリットとデメリット

メリット

先述した通り、ヘッジファンドはリスクをhedgeしながら安定的に高い利回りを実現しています。

その利回りはファンドの運用方針にもよりけりなのですが、堅い運用を行っているBMキャピタルでも年間利回り10%前後を実現していますので、比較的安定的にお金を増やしていけるというのはヘッジファンドの最大のメリットかと思います。

ヘッジファンドはロングとショートを組み合わせていることが殆どですので、リーマンショックのような超下落相場においてもリターンを狙うことができます。

インデックスファンド、個別株、社債、リートなどといった殆どの金融商品は下落相場に滅法弱いので、リスクヘッジも兼ねて資産の一部をヘッジファンドに預けておく というのはとても良い発想だと思います。

これは実際に株取引をしたことのある方なら分かってもらえるかと思いますが、自分で個別株購入をすると常に株価が気になってしまいますよね。

私も以前は楽天証券のiSPEEDアプリで事あるごとに投資先の株価をチェックしていました。

ただ、ヘッジファンドはプロ中のプロに運用を任せることができます。

いわゆる、ほったらかし投資が可能です。

そのため、医師や一流企業のサラリーマンといった本業でガッツリ稼ぐ力がある方におすすめのお金の預け先だと思います

資産運用はプロに任せて、私たちは空いた時間で本業に専念して稼ぎましょう。

デメリット

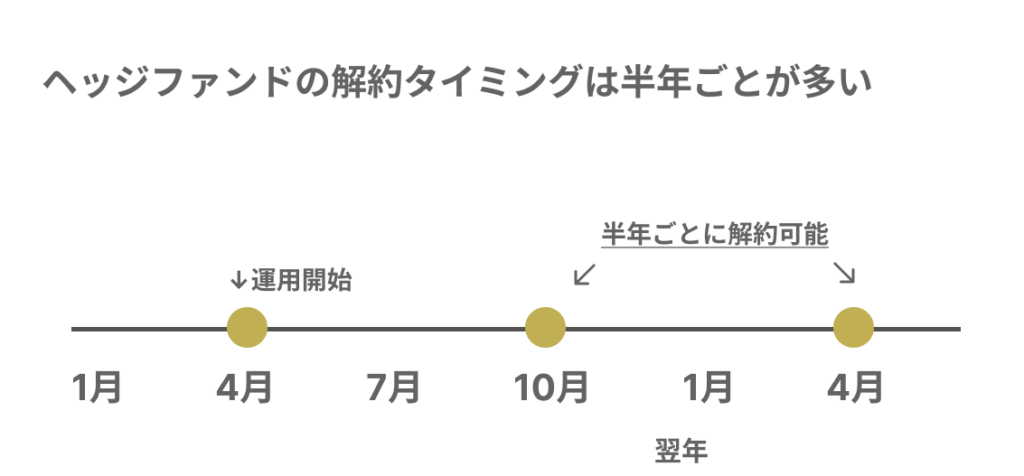

楽天証券で購入した株やインデックスファンドはボタン1つで任意のタイミングで売却することができますが、ヘッジファンドは解約できるタイミングが予め決まっています。

多くのヘッジファンドが、年1~2回のタイミングでしか解約することができません。

私が購入しているBMキャピタルは年4回解約タイミングがあります。

ただ、これはヘッジファンドが自由な投資戦略をする上で仕方ないことではあります。

例えばヘッジファンドがある企業の株式を50.1%取得します!という際に、投資家が相次いで解約をして資金を引き上げてしまうと、買収資金が足りなくなってしまい思った通りの投資戦略が実行できなくなってしまいますよね。

そのような事情もあって、ヘッジファンドの解約タイミングは限定的です。

ヘッジファンドでは高度な運用を実現するために様々なコストがかかってしまっています。

そのため、手数料は他の公募型金融商品と比較すると高めです。

ただ、いくら手数料が安い投資信託でも手数料を差し引いた実質利回りがマイナスになってしまっていたら意味ないですよね。

そのため表面的な手数料だけを見てヘッジファンドを敬遠するということはあまり賢い判断ではないように思えます。

手数料を差し引いた実質利回りがあなたの望むリターンと合致していれば、特に問題はないかなと個人的には思います。

投資信託は法的な制約もあり、透明性高く運用していくことが義務付けられております。

一方、ヘッジファンドはそのような制約に囚われず自由度高く投資戦略を実行することができ大きなリターンを得る機会も多いのですが、このメリットの裏返しでヘッジファンドは運用の透明性が低いです。

この透明性の低さを良いことに、『うちのヘッジファンドではAIを活用したFX投資を行っています』と主張するインチキヘッジファンドも悲しいことに存在しています。

そのため、あなたがもしもヘッジファンド購入を検討する際は、必ずヘッジファンドの担当社員からそのファンドの運用戦略についてきちんと説明を受けましょう。

そして、説明に少しでも納得がいかなかったら購入は見送ったほうが良いかと思います。

因みに、私が購入しているBMキャピタルでは四半期に1回運用レポートを送ってくれます。

最後に、ヘッジファンド運用がオススメな人とそうでない人について説明をして終わろうと思います。

1-7 ヘッジファンド運用がおすすめな人、おすすめできない人

おすすめな人

繰り返しにはなってしまうのですが、1,000万円以上のダブついたお金があり、2~3年といった長期で安定的にお金を増やして行きたいという方にヘッジファンド運用はオススメです。

おすすめできない人

逆に、

・1,000万円以上の余剰資金がない人

・直近必要となるお金も含めて諸々かき集めれば1,000万円がギリギリ用意できそうな人

についてはヘッジファンド運用はオススメできません。

このような方は短期でのリターンを重要視しているように思えますので、例えば半年のパフォーマンスだけをみて焦って解約し結果手数料負けしてしまうということが容易に想像がつきます。

ヘッジファンドを今すぐ購入したくてたまらない気持ちは分かりますが、労働を頑張り資金にもう少し余裕が出てからにした方が良いです。

また、投資はあくまで余剰資金でやるものだと思います。

2 今回のまとめ

今回は、ヘッジファンドの全てについてまとめてみました。

ヘッジファンド投資を検討している方は以下記事も参考にしてみてくださいね!

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】