- 最近の円安ってどうしてこんなに進んでるの?

- 円の価値がどんどん下がってる気がするけど、日本経済は大丈夫なの?

- このままじゃ将来が不安、どうすればいいの?

こんにちは、ヘッジファンドオタクの投太郎です。

昨今円安が話題になっていますね。

日本経済はかつての輝きを失いつつあり、円安が進行する現状に多くの人が不安を感じているのではないでしょうか。

日本は多くの資源や食料を輸入に頼っているため、円安は食品価格やガソリン価格・電気代など生活コストを上昇させてしまう効果があり、多くの生活者にとって大きな関心事だと思います。

このまま、円安が進んでしまい、1ドル200円となってしまうのでしょうか。

私は専門家ではありませんが、投資家として日本の経済動向や金融政策について多くの時間をかけて調べてきました。

そうしてわかったことがあります。

それは、「理由はよくわからん」ということです。

はあ?と思ったかもしれませんが、実際にそうなんです。

実際のところ、円安になる理由についてはさまざまな説があるんですが、完全に明確な答えを与えた人はいまだかつていません。

つまり、円安の具体的な原因はまだよくわかっていないのです。

この記事では、それを説明していきたいと思います。

円安が起きる理由としては、日本の経済状況や金融政策、国際市場の動向などさまざまな要因によると言われています。

以下簡単にどういったことが原因で決まっていくと言われているのか、いくつか理論を紹介していきます!

今回紹介するのは以下の3つです。

①内外金利差

②物価水準

③貿易収支

一つずつ見ていきましょう!

1-1 内外金利差について

これは、日本の金利と外国の金利に差があることから、為替が動くという考え方です。

この考え方が、一般的に報道などで話されることが多いのではないでしょうか。

金利差が大きくなると、投資家は金利の高い国に資金を移動させようとします。

例えば、アメリカの金利が日本より高ければ、日本の投資家はドルを買い、米国の資産に投資することが増えます。

金利が高いところに預けたくなるのが人の常ですよね。

これが円安・ドル高の要因になると言われています。

内外金利差で円安になった具体例

2012年末に、安倍晋三氏が日本の首相に再就任し、いわゆる「アベノミクス」と呼ばれる経済政策を導入しました。

この政策の一環として、日本銀行は積極的な金融緩和政策を実施し、日本の金利を極めて低い水準に抑えました。

一方で、同じ時期にアメリカでは連邦準備制度(FRB)が金融引き締め政策に移行し始めました。

これにより、アメリカの金利が上昇する一方で、日本の金利は極めて低いままでした。

具体的には、次のような状況がありました。

| 日本の金利 | 0%〜0.1% |

| アメリカの金利 | 1%〜2.5% |

この金利差はヘッジファンドや機関投資家・個人投資家にとって大きな魅力となり、円を売ってドルを買い、アメリカの高金利資産に投資する動きが加速しました。

この内外金利差の拡大により、2012年末から2015年にかけて円安が急速に進みわずか3年程度で円は約40円も安くなったのです。

| 2012年末 | 1ドル = 約85円 |

| 2015年中頃 | 1ドル = 約125円 |

私たち一般市民が円安による物価高騰の影響を受けている一方で、ヘッジファンドや機関投資家は、日銀はしばらくマイナス金利政策をやめられないだろうと予測して円を売りまくり、儲けまくっていたということです。

その後、日本の金利は、2016年から2024年3月まで、日本銀行が行ったマイナス金利政策のため、非常に低い状態が維持され続けたのです。

1-2 物価水準について

商品やサービスのそれぞれの価格を集計し、社会全体の一般的な物価水準を示すために作られた一つの数値のことです。

為替レートの決定要素のうち、最も強い根拠があると言われているのが、この物価水準です。

これは、一物一価の法則という強い経済理論を背景としています。

ちょっとわかりにくいですが、要するに、同じものは世界中、同じような値段で売られるであろうという理論です。

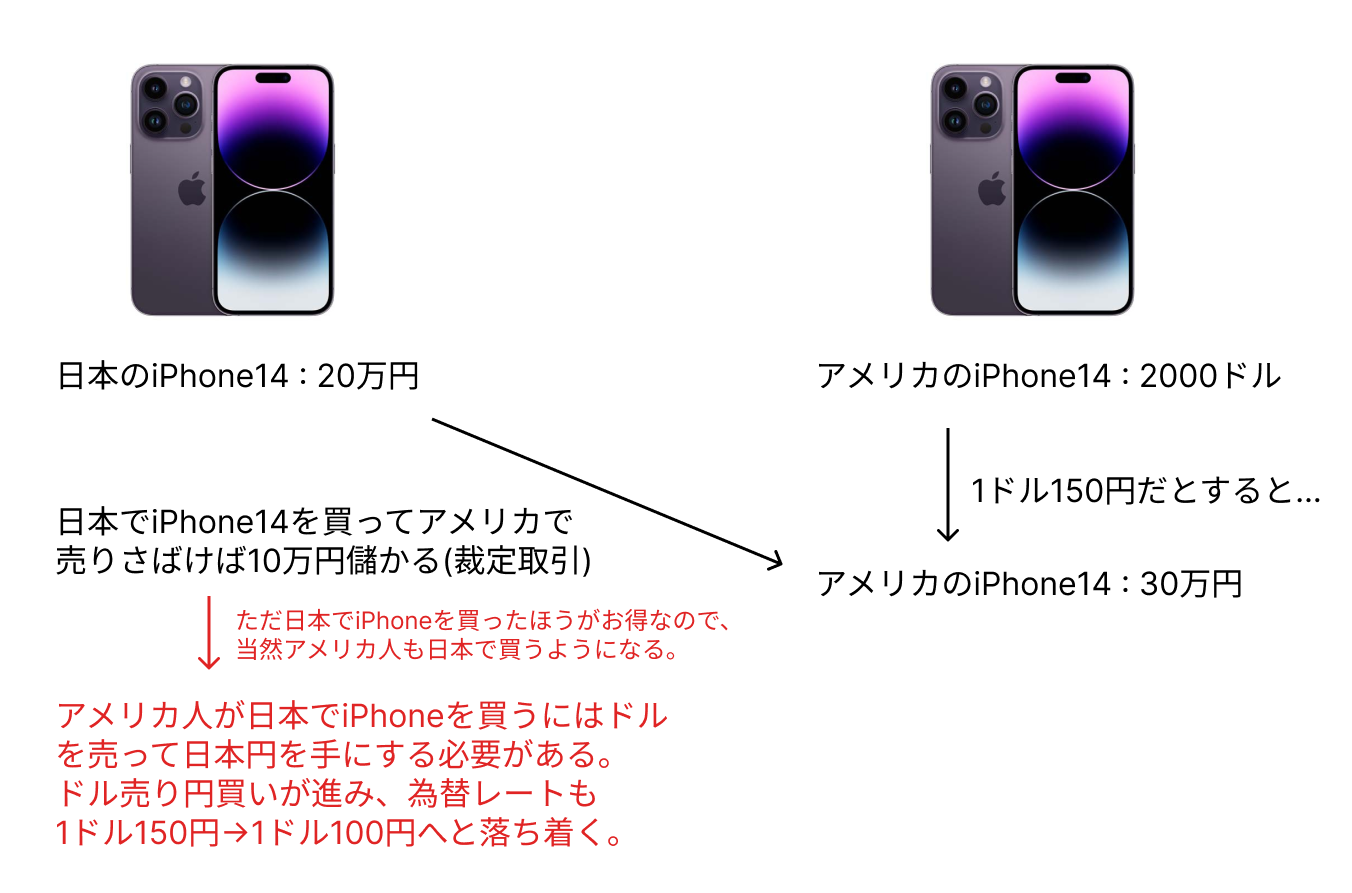

ここでは、わかりやすくiphoneで考えてみます。

このような仕組みが働くために、財の輸出入が比較的容易に行われ、国の仕組みが近い先進国同士では、物価水準が同等となるような為替水準から、大幅に乖離しすぎることがないと考えられています。

アメリカ人はアメリカでiphoneを買うよりも日本でiphoneを買ったほうが10万円もお得なので、当然日本で買います。

その過程でアメリカ人が円を買いまくり、1ドル150円から1ドル100円へと落ち着く訳です。

物価水準で円高になった具体例

ここでは、上述のiphoneのように、円高が進んだ事例を説明します。

1980年代の日本経済は急速に成長し、世界市場での競争力を増していました。

しかし、日本の物価がアメリカや他の西側諸国に比べて低いままであったため、日本製品が非常に安価に海外市場で販売される状況が続きました。

当時、日本の家電製品(テレビ、ビデオデッキ、カメラなど)は、品質が高く価格も比較的安かったため、アメリカをはじめとする多くの国で大変人気がありました。

例えば、日本での価格は30,000円、アメリカでの価格は400ドル(1980年当時のレートは240円)、円換算すると96,000円となり、日本で購入するよりも66,000円高くなります。

この価格差が裁定取引の対象となりました。

輸入業者は日本で製品を買い付け、アメリカで高値で売ることができました。

いわゆる平行輸入というやつですね。

実際の価格ではありませんが、当時は以下のようなイメージで価格差が発生しており、アービトラージが盛んに行われ、日本の商品が世界中に輸出されていたのです。

| 商品名 | 日本での価格 (円) | アメリカでの価格 (ドル) | 為替レート (円/ドル) | アメリカでの価格 (円換算) | 価格差 (円) |

|---|---|---|---|---|---|

| テレビ | 50,000 | 500 | 240 | 120,000 | 70,000 |

| ビデオデッキ | 30,000 | 400 | 240 | 96,000 | 66,000 |

| カメラ | 20,000 | 300 | 240 | 72,000 | 52,000 |

| 自動車 | 1,500,000 | 10,000 | 240 | 2,400,000 | 900,000 |

| コンピュータ | 200,000 | 1,500 | 240 | 360,000 | 160,000 |

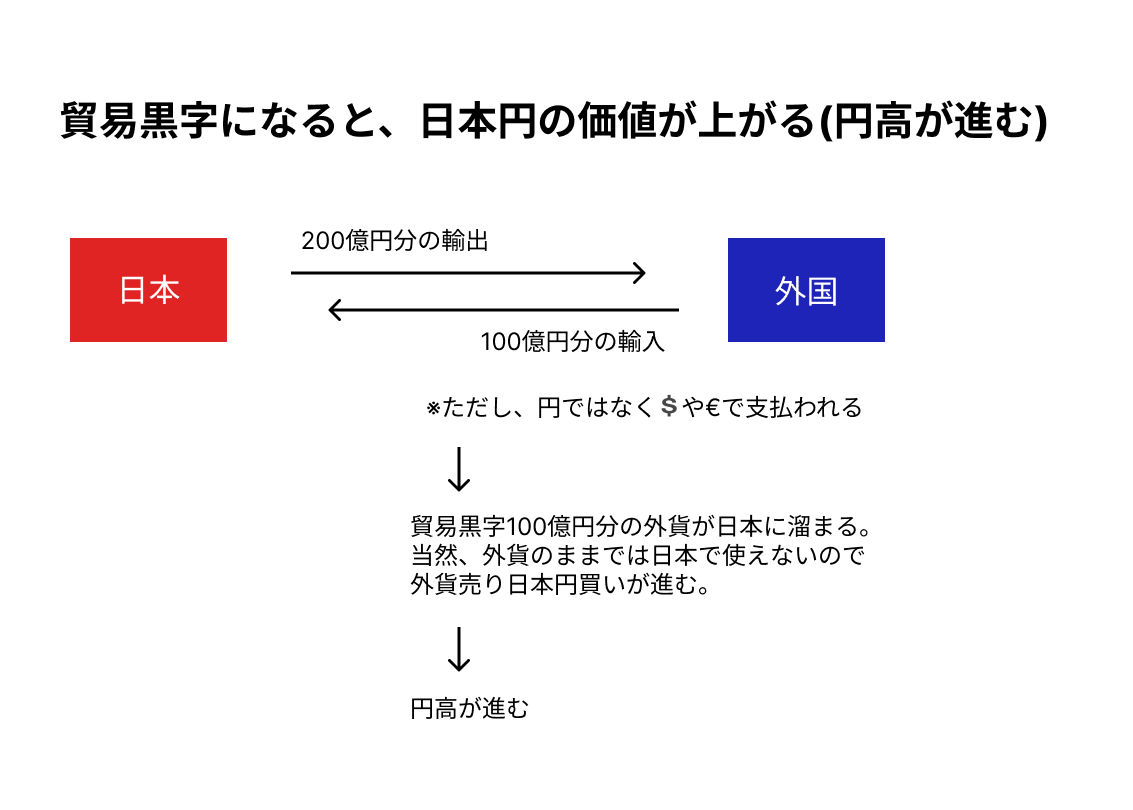

輸出が増加することで、日本の企業は大量のドルを受け取りました。

このドルを円に交換する必要があるため、為替市場での円買い圧力が高まりました。

円買い圧力が強まると、通常は円高が進行します。

円安が進む場合は、これの逆が起きている場合と理解してもらえれば問題ないです。

1-3 貿易収支について

貿易収支とは、輸出額と輸入額の差のことです。

ある国が他国との間で行う貿易(輸出と輸入)の差額を示す指標であり、貿易収支が黒字の場合は輸出が輸入を上回り、赤字の場合は輸入が輸出を上回ります。

つまり、貿易黒字の場合、国全体として見たときに、その国は他国に対して商品を多く売っており、逆に少なく買っているということです。

一般的に貿易黒字、つまり輸出額が多くなると当該国通貨を必要とする人が多くなると考えられ、通貨高になると予想されています。

しかし、例えば米国は、非常に長い期間貿易赤字を計上しており、こうした状態が維持可能なのかどうか多くの議論がなされてきました。

2024年においては、日本円の円安は貿易収支が理由であるとの報道も多くなされます。

石油価格の高騰などによって、貿易収支の赤字幅が拡大しており、外貨、特にドルを必要としていることが背景とされています。

この点は、一見して正しい議論であるようですが、一方で、米国も大幅に貿易収支の赤字幅が拡大している点は注意が必要です。

貿易収支理論的には、米国は貿易赤字なのでドル安になるはずですからね。

貿易収支で円安になった具体例

1990年代後半、日本は貿易収支の赤字を経験することがありました。

特に、1997年から1998年にかけてのアジア通貨危機の影響で、アジア諸国との貿易において不利な状況に陥りました。

アジア通貨危機の影響で、日本の輸出先であるアジア諸国の経済が不安定になり、輸出が減少した一方で、日本は原材料や製品を多く輸入していたため、貿易収支は悪化しました。

これにより、円の供給が増加し、円安が進行し、1ドル=120円から140円程度まで下落したのです。

そして円安により、日本製品の価格が相対的に安くなり、海外市場での競争力が向上するのですが、逆に輸入コストが増加

し、輸入品の価格も上昇するので、企業のコスト負担が増加し、国内の物価は上昇(インフレ)していく傾向になります。

2 それで結局どうしたらいいのか?

今まで説明してきた通り、世界の経済がどうなるか把握することは難しく、円安になるかどうかという1点に絞ってみても、明確に予測するのは非常に難解なのです。

金利の状況は株式や為替などにも大きな影響を及ぼしますし、株式市場や為替の動向を予測するのはプロでも難しいことです。

だからといって、現物資産に移せばいいということでもありません。

現物資産は、例えば不動産や金などを指していますが、これらは管理が大変であり、常に市場の動向を気にしなければなりません。

不動産であれば、メンテナンスや税金の支払いが必要ですし、金であれば保管場所や盗難のリスクも考えなければなりません。

じゃあ一体どうすればいいのよ?

はい、私の結論は、ずばりヘッジファンドに預けることです。

上述のように、日銀がマイナス金利政策をしているときに、その機会を見逃さず儲けまくることができるようなプロに預けることが出来れば、市場の動向などを気にすることなく、自身の資産を拡大することが実現できるからです。

ヘッジファンドは我々のような投資の素人とは全く違い、金融界の真のプロフェッショナルです。

東大卒やハーバード大学卒でMBAも取得しているといった超高学歴のエリートであることは当たり前で、さらに、そういった人間たちが数多く集まるゴールドマンサックスやバークレイズといった世界屈指の銀行の中でも圧倒的な実績をたたき出すことができた選りすぐりの頂点の天才たちが、毎日毎日朝から晩までありとあらゆる情報を収集し、最も適切な投資先を選び出してくれるスーパー機関です。

例えば、ハーバード大学のような著名な機関でも、資産の一部をヘッジファンドに投資しています。

以下にハーバード基金の投資先一覧を示します。

(引用:Harvard Management Company / 2021年)

ヘッジファンドを投資先に選べば、あなたが資産を増やすために、自分で資産運用を行うのではなく、世界屈指の頭脳を持った圧倒的に有能であるヘッジファンドのファンドマネジャーという達人に、資産運用をアウトソーシングすることができるのです。

たとえるなら、病気を治すために医学の専門知識を身につけ、医者になり、病気を治すのではなく、信頼できる名医に治療をしてもらうということです。

日本国内の年金基金も、ヘッジファンドに投資を行うことで、円安や日本国債の金利上昇にリスクヘッジをしています。

ヘッジファンドについて詳しくまとめている記事もあるので、そちらも参考にしてみてください!

【安心最強ヘッジファンド投資の始め方】資産をほったらかしで拡大するための最善策!ヘッジファンド100社以上を調査した脱サラ投資家が伝授!

【安心最強ヘッジファンド投資の始め方】資産をほったらかしで拡大するための最善策!ヘッジファンド100社以上を調査した脱サラ投資家が伝授!

他にも、個人が投資できるヘッジファンドを網羅的に徹底調査した記事も用意していますので、ぜひチェックしてみてください!

ネット上でここまで詳しく書いているサイトはほとんどないはずです。

「よくぞここまで調べた!」と唸ること、間違いなし!のはず(笑)

信頼できるヘッジファンドを探し、プロに任せる準備を始めてみてはいかがでしょうか?

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】

日本国内ヘッジファンドおすすめランキング1~3位【紹介なしでも個人購入可!】